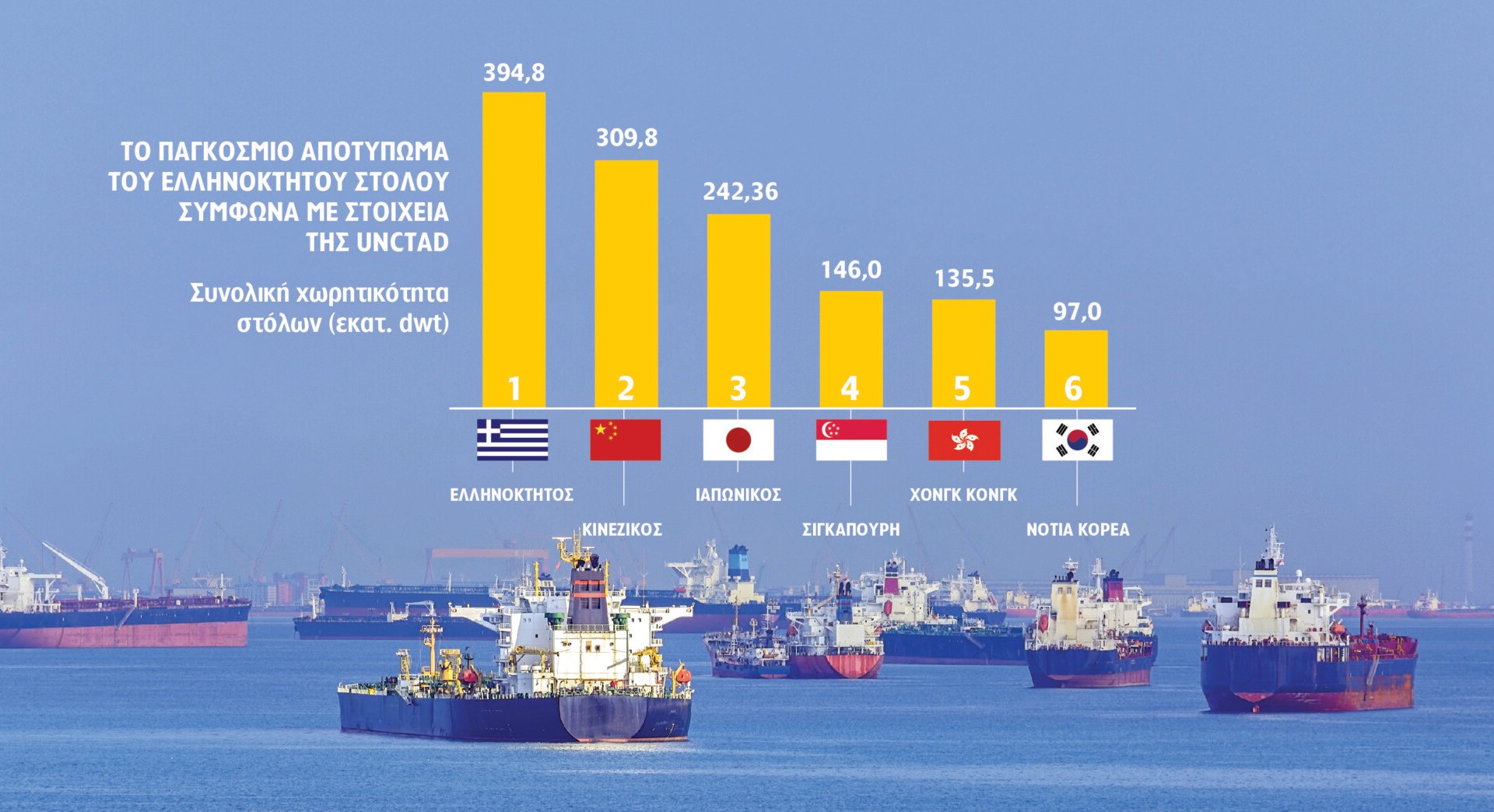

Ο ελληνόκτητος στόλος κρατά σταθερά την παγκόσμια πρωτιά, σύμφωνα με τα στοιχεία της UNCTAD. Ο ελληνικών συμφερόντων στόλος έκλεισε το 2023 στην πρώτη θέση όσον

αφορά τη μεταφορική ικανότητα αλλά και τη συνολική αξία.

Η ασιατική δυναμική επιβεβαιώνεται για μια ακόμα χρονιά, αφού στις επόμενες πέντε θέσεις μετά την Ελλάδα ακολουθούν η Κίνα, η Ιαπωνία, η Σιγκαπούρη, το Χονγκ Κονγκ και η Νότιος Κορέα.

Σύμφωνα με την ετήσιο report της UNCTAD, ο ελληνόκτητος στόλος την 1η Ιανουαρίου 2024 είχε 394,97 εκατ. dwt συνολική χωρητικότητα, αντιπροσωπεύοντας το 16,9% της παγκόσμιας μεταφορικής ικανότητας.

Αλλά και σε εμπορική αξία, φτάνει το 11,8% του παγκόσμιου στόλου. Στη δεύτερη θέση είναι ο κινεζικός στόλος με 309,8 εκατ. dwt που αντιπροσωπεύει το 13,3% της παγκόσμιας χωρητικότητας, ενώ η εμπορική του αξία είναι το 11,6% του παγκόσμιου συνόλου.

Στην τρίτη θέση του βάθρου είναι η Ιαπωνία με 242,36 εκατ. dwt και μερίδιο 10,4%, ενώ η αξία του στόλου αντιπροσωπεύει το 10,7% του συνόλου.

Μια θέση πιο κάτω είναι η Σιγκαπούρη με 146 εκατ. dwt και ακολουθεί το Χονγκ Κονγκ με 135,5 εκατ. dwt.

Στην έκτη θέση η Νότια Κορέα με σύνολο στόλου 97 εκατ. dwt. Την ασιατική αλυσίδα «σπάει» ο γερμανικός στόλος με 74,4 εκατ. dwt, ενώ τη δεκάδα κλείνουν η Ταϊβάν, το Ηνωμένο Βασίλειο και η Νορβηγία.

Οι σημαίες

Στην ένατη θέση των κορυφαίων νηολογίων στον κόσμο παραμένει η Ελλάδα η οποία έχει στη σημαία της 56,2 εκατ. dwt.

Κορυφαίο νηολόγιο στην Ευρώπη είναι η Μάλτα με 102 εκατ. dwt. Στην κορυφή των νηολογίων βρίσκεται πλέον, σε όρους dwt, η σημαία της Λιβερίας με 408 εκατ. dwt, ενώ ακολουθεί ο Παναμάς με 379 εκατ. dwt και τα Marshal Islands με 308 εκατ. dwt.

Το εμπόριο

Το 2023, το παγκόσμιο θαλάσσιο εμπόριο αυξήθηκε κατά 2,4% σε 12,3 δισεκατομμύρια τόνους, ανακάμπτοντας από τη συρρίκνωση του 2022. Ο τομέας προβλέπεται να αυξηθεί κατά 2% το 2024 και κατά μέσο όρο 2,4% ετησίως έως το 2029.

Ωστόσο, η εκτίναξη του κόστους των ναύλων και ένα «εξαιρετικά τρομακτικό λειτουργικό τοπίο» που οφείλεται στις γεωπολιτικές συγκρούσεις και τους κλιματικούς κινδύνους εξακολουθούν να επιβαρύνουν τη διαρκή ανάκαμψη του θαλάσσιου εμπορίου.

Η ζήτηση για σιδηρομετάλλευμα, άνθρακα και δημητριακά παραμένει ισχυρή, ενώ το εμπόριο εμπορευματοκιβωτίων -με αύξηση μόλις 0,3% το 2023- αναμένεται να ανακάμψει κατά 3,5% το 2024, υπό την προϋπόθεση της σταθεροποίησης της αλυσίδας εφοδιασμού.

Το ρεκόρ των σχεδόν 250.000 προσεγγίσεων από πλοία μεταφοράς εμπορευματοκιβωτίων κατά το δεύτερο εξάμηνο του 2023 οφείλεται στην αύξηση του εμπορίου και στις μεγαλύτερες διαδρομές, προκαλώντας κάποια συμφόρηση, ιδίως στην Ασία, όπου διακινείται το 63% του παγκόσμιου εμπορίου εμπορευματοκιβωτίων.

Τα τονομίλια αυξήθηκαν κατά 4,2% λόγω των μεγαλύτερων αποστάσεων μεταφοράς από τις διαταραχές σε βασικές διαδρομές, όπως οι διώρυγες του Σουέζ και του Παναμά, επιβαρύνοντας περαιτέρω τις αλυσίδες εφοδιασμού και αυξάνοντας τις εκπομπές αερίων του θερμοκηπίου από τη ναυτιλία.

Πράσινη μετάβαση

Η ζήτηση για πιο πράσινες, πιο ανθεκτικές αλυσίδες εφοδιασμού ενθαρρύνει το μικρότερο, περιφερειακά εστιασμένο εμπόριο, ενισχύοντας δυνητικά τις ενδοπεριφερειακές θαλάσσιες συνδέσεις.

Η επισιτιστική ασφάλεια, ο ενεργειακός εφοδιασμός και η παγκόσμια οικονομία κινδυνεύουν, καθώς βασικά σημεία απόφραξης, όπως οι διώρυγες του Σουέζ και του Παναμά και η Ερυθρά Θάλασσα, αντιμετωπίζουν αυξανόμενη πίεση από τις γεωπολιτικές εντάσεις και την κλιματική αλλαγή.

Το 2023, οι διελεύσεις πλοίων μέσω αυτών των καναλιών μειώθηκαν κατά το ήμισυ περίπου, αναγκάζοντας σε δαπανηρές αναδρομολογήσεις γύρω από το Ακρωτήριο της Καλής Ελπίδας στην Αφρική.

Μέχρι τα μέσα του 2024, οι διελεύσεις από το Σουέζ μειώθηκαν περαιτέρω, με τη χωρητικότητα των πλοίων που διέσχιζαν τον Κόλπο του Άντεν να μειώνεται κατά 76% και τη χωρητικότητα που διέσχιζε τη Διώρυγα του Σουέζ να μειώνεται κατά 70%.

Οι αφίξεις στο Ακρωτήριο της Καλής Ελπίδας αυξήθηκαν κατά 89%. Οι μακρύτερες διαδρομές αύξησαν την παγκόσμια ζήτηση πλοίων σε τονομίλια κατά 3% και τη ζήτηση πλοίων μεταφοράς εμπορευματοκιβωτίων κατά 12%.

Οι μακρύτερες διαδρομές αύξησαν το κόστος για καύσιμα, μισθούς, ασφάλιση και ναύλωση, ενώ παράλληλα αύξησαν τις εκπομπές ρύπων.

Για ένα πλοίο 20.000-24.000 TEUs στη διαδρομή Άπω Ανατολή – Ευρώπη, μόνο οι εκπομπές CO2 προσθέτουν 400.000 δολάρια σε κόστος σύμφωνα με το σύστημα εμπορίας εκπομπών της Ευρωπαϊκής Ένωσης.

Περιφερειακά παραδείγματα δείχνουν τον ευρύτερο αντίκτυπο. Χώρες της Ανατολικής Αφρικής, όπως το Τζιμπουτί και το Σουδάν, που εξαρτώνται από τη Διώρυγα του Σουέζ για το ένα τρίτο του εμπορίου τους, αντιμετωπίζουν σοβαρές διαταραχές.

Η διακοπή της Διώρυγας του Παναμά αύξησε τις αποστάσεις απόπλου κατά 31% για τις επηρεαζόμενες διαδρομές.

Τα μικρά αναπτυσσόμενα νησιωτικά κράτη, που εξαρτώνται από τις θαλάσσιες εισαγωγές, είδαν τη ναυτιλιακή συνδεσιμότητα να μειώνεται κατά 9% την τελευταία δεκαετία, με αποτέλεσμα να έχουν δέκα φορές λιγότερες συνδέσεις από τον υπόλοιπο κόσμο.

Η αγορά

Οι τιμές των εμπορευματικών μεταφορών αυξήθηκαν κατακόρυφα το 2024 λόγω της αλλαγής δρομολόγησης, της συμφόρησης των λιμένων και της αύξησης του λειτουργικού κόστους.

Μέχρι τα μέσα του 2024, ο δείκτης εμπορευματοκιβωτίων της Σαγκάης (SCFI) είχε υπερδιπλασιαστεί από τα τέλη του 2023, λόγω των μεγαλύτερων ναυτιλιακών αποστάσεων, της υψηλότερης κατανάλωσης καυσίμων και της αύξησης των ασφαλίστρων.

Αυτή η εκτίναξη των ναύλων, εάν διατηρηθεί, θα ωθήσει τις παγκόσμιες τιμές καταναλωτή προς τα πάνω, με τον Οργανισμό Ηνωμένων Εθνών για το Εμπόριο και την Ανάπτυξη να προβλέπει αύξηση 0,6% έως το 2025 λόγω του υψηλότερου κόστους ναυτιλίας.

Ο αντίκτυπος είναι ιδιαίτερα σοβαρός για τις ευάλωτες οικονομίες που εξαρτώνται από τις θαλάσσιες μεταφορές, καθώς η αύξηση του κόστους διαβρώνει την ανταγωνιστικότητα του εμπορίου, απειλεί την οικονομική σταθερότητα και οδηγεί τον πληθωρισμό.

Για παράδειγμα, τα μικρά νησιωτικά αναπτυσσόμενα κράτη θα μπορούσαν να δουν τις τιμές καταναλωτή να αυξάνονται κατά 0,9% έως το 2025, με το κόστος των επεξεργασμένων τροφίμων να αυξάνεται κατά 1,3%, θέτοντας σε κίνδυνο την επισιτιστική ασφάλεια.

Πέρα από τις κύριες διαδρομές με προορισμό τον Ειρηνικό και την Ευρώπη, οι τιμές των spot ναύλων αυξήθηκαν επίσης.

Από τον Ιανουάριο έως τον Ιούλιο του 2024, η μέση τιμή στη διαδρομή SCFI Σαγκάη-Νότια Αμερική υπερδιπλασιάστηκε σε 9.026 δολάρια ανά TEU, το υψηλότερο επίπεδο από τον Σεπτέμβριο του 2022.

Κατά την ίδια περίοδο, η μέση τιμή της διαδρομής SCFI Σαγκάη-Νότια Αφρική σχεδόν τριπλασιάστηκε στα 5.426 δολάρια ανά TEU (το υψηλότερο επίπεδο από τον Ιούλιο του 2022), ενώ η μέση τιμή της διαδρομής SCFI Σαγκάη-Δυτική Αφρική αυξήθηκε κατά 137% στα 5.563 δολάρια ανά TEU (το υψηλότερο επίπεδο από τον Αύγουστο του 2022).

Οι πράσινες ναυπηγήσεις

Το 2023, ο παγκόσμιος στόλος αυξήθηκε κατά 3,4%, εξακολουθώντας να βρίσκεται κάτω από τους ιστορικούς μέσους όρους.

Η συνολική μεταφορική ικανότητα έφτασε τα 2,4 δισεκατομμύρια τόνους. Η αύξηση οφείλεται κυρίως στα πλοία μεταφοράς εμπορευματοκιβωτίων και στα πλοία μεταφοράς υγροποιημένου φυσικού αερίου (LNG), αν και τα πλοία μεταφοράς χύδην φορτίου και τα δεξαμενόπλοια εξακολουθούν να κατέχουν το μεγαλύτερο μερίδιο.

Μέχρι τις αρχές του 2024, μόνο το 14% της νέας χωρητικότητας ήταν έτοιμο για εναλλακτικά καύσιμα, ενώ το 50% ήταν ικανό για καύσιμα.

Η μη επιτάχυνση της απεξάρτησης από τον άνθρακα θα μπορούσε να οδηγήσει σε υψηλότερο κόστος, κανονιστικές κυρώσεις και απώλεια ανταγωνιστικότητας, καθώς οι αγορές δίνουν όλο και μεγαλύτερη προτεραιότητα στη βιωσιμότητα.

Οι παγκόσμιες ναυπηγικές τάσεις επηρεάζουν επίσης την ανανέωση του στόλου. Το 2023, η Κίνα, η Ιαπωνία και η Δημοκρατία της Κορέας κυριαρχούν στην αγορά. Παρήγαγαν το 95% της παγκόσμιας παραγωγής, με την Κίνα να παρέχει για πρώτη φορά πάνω από το ήμισυ της παγκόσμιας χωρητικότητας.