Αυξημένες «ταχύτητες» προδιαγράφονται τα επόμενα χρόνια στον κλάδο της αποθήκευσης ενέργειας στην ελληνική αγορά, με τον υφιστάμενο σχεδιασμό να αναφέρεται σε επενδύσεις άνω του 1 δισ. ευρώ μέσα στην επόμενη τριετία και μάλιστα με όρους κατεπείγοντος.

Η «σπουδή» της κυβέρνησης και της αγοράς εδράζεται στην όξυνση του προβλήματος που προκύπτει από τη διαρκώς αυξανόμενη πράσινη παραγωγική δυναμικότητα, που ελλείψει ανάλογης ζήτησης μεταφράζεται σε αυξημένες περικοπές, οι οποίες με τη σειρά τους απομειώνουν σημαντικά τα έσοδα των παραγωγών ΑΠΕ, θέτοντας, σε τελευταία ανάλυση, εν αμφιβόλω τη βιωσιμότητα της ενεργειακής μετάβασης συνολικότερα.

Η «στροφή» προς την αποθήκευση ενέργειας μέσω μπαταριών και αντλησιοταμίευσης εδράζεται σε αυτό που υπογραμμίζει το νέο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα, ότι «η ανάπτυξη επαρκούς ισχύος και χωρητικότητας συστημάτων αποθήκευσης είναι απαραίτητη προϋπόθεση για την περαιτέρω διείσδυση των ΑΠΕ στο μίγμα παραγωγής ηλεκτρικής ενέργειας», χωρίς ωστόσο, όπως αναφέρουν πηγές της αγοράς που συνομίλησαν με τη «Ν», αυτό να αρκεί για την προώθηση ενός σχεδίου τέτοιου μεγέθους, όπου ήδη καταγράφονται καθυστερήσεις στην ενσωμάτωση συστημάτων αποθήκευσης στο ενεργειακό μίγμα της χώρας, γεγονός που ασκεί πρόσθετες πιέσεις σε μια ήδη συμπιεσμένη κατάσταση.

Ενδεικτικά να αναφέρουμε ότι οι «προβλέψεις» για τις περικοπές πράσινης ηλεκτροπαραγωγής μιλούν για 3,5% φέτος και 5% το 2025, με το αποτύπωμα στις οικονομικές ροές των παραγωγών ΑΠΕ, βάσει υπολογισμών που μεταφέρουν στελέχη της αγοράς, να υπολογίζεται σε μερικά εκατομμύρια ευρώ. Την ίδια στιγμή, στελέχη του τραπεζικού τομέα, αν και διαβεβαιώνουν ότι οι ροές χρηματοδότησης συνεχίζουν κανονικά χωρίς να καταγράφονται κόκκινα δάνεια επενδυτών ΑΠΕ, εντούτοις ο προβληματισμός υπάρχει και καταρτίζονται σχετικά σενάρια με ενσωματωμένο ένα ορισμένο συντελεστή διακοψιμότητας προκειμένου να εξετάσουν τη ροή των εσόδων σε βάθος χρόνου.

Στόχοι του ΕΣΕΚ

Σε αυτή τη βάση, η αποθήκευση ενέργειας συνιστά την αναγκαία «καύσιμη ύλη» για να προχωρήσει παρακάτω το κάρο της ενεργειακής μετάβασης, χωρίς βέβαια να εξαλείφεται το πρόβλημα της ανισορροπίας μεταξύ προσφοράς και ζήτησης που η αντιστοίχισή τους θα έρθει να «δικαιώσει» τους φιλόδοξους στόχους του ΕΣΕΚ για τη μετάβαση της ελληνικής οικονομίας προοδευτικά στο «net zero» το 2050. Το νέο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα αυξάνει τον στόχο για συστήματα αποθήκευσης με ορίζοντα το 2030 στα 4,3 GW για μπαταρίες και 1,7 GW για αντλησιοταμίευση, με το σύνολο των επενδύσεων να ανέρχεται στα 3,6 δισεκατομμύρια ευρώ έως το τέλος της δεκαετίας.

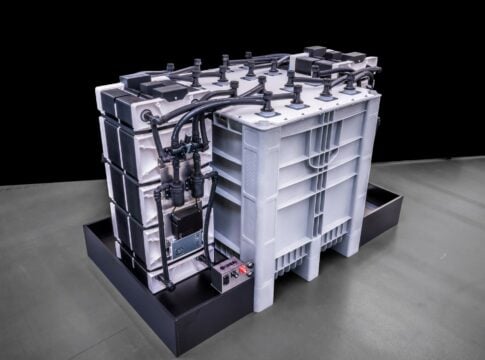

Ένα ακόμη στοιχείο που αποκαλύπτει την έντονη κινητικότητα παγκοσμίως, αλλά και την «τροχιά» της αγοράς προς οικονομία κλίμακας στον τομέα της αποθήκευσης είναι η σημαντική απομείωση του κόστους μέσα σε λίγα χρόνια. Σύμφωνα με παράγοντες της αγοράς που παρακολουθούν εκ του σύνεγγυς τα σχετικά νούμερα, το κόστος της μπαταρίας (μιλώντας μόνο για το κοντέινερ) έχει υποχωρήσει από τα 600.000 ευρώ/MW πριν από 4 χρόνια στα 200.000 ευρώ/MW, με προσφορές να κατατίθενται ακόμη και στα επίπεδα των 120.000 ευρώ/MW, χωρίς ωστόσο να αποτελεί αντιπροσωπευτική τιμή της αγοράς τη δεδομένη χρονική στιγμή.

Η αγορά των Βαλκανίων

Ανάλογες ταχύτητες, αν όχι μεγαλύτερες, εντοπίζονται στις αγορές των Βαλκανίων, με τις Βουλγαρία, Ρουμανία και Ουγγαρία να μετρούν ήδη διαγωνισμούς αποθήκευσης για standalone μπαταρίες, αλλά και σε συνδυασμό με σταθμούς ΑΠΕ.

Συγκεκριμένα, η Ρουμανία έχει πραγματοποιήσει έναν διαγωνισμό συνολικής ισχύος 240 MW για αυτόνομους σταθμούς αποθήκευσης και αποθήκευση σε έργα ΑΠΕ, η Βουλγαρία έχει πράξει αναλόγως με δύο διαγωνισμούς συνολικής ισχύος 300 MW και έναν υπό εξέλιξη ισχύος 1,5 GW για 2ωρες μπαταρίες, ενώ η Ουγγαρία έχει υλοποιήσει έναν διαγωνισμό συνολικής ισχύος 440 MW.

Σε όλες τις περιπτώσεις, υπάρχει συνδυασμός standalone μπαταριών και «collocated» έργων ΑΠΕ, με στελέχη της αγοράς να σχολιάζουν ότι οι εν λόγω αγορές παρουσιάζουν ιδιαίτερα θετικές προοπτικές ανάπτυξης στον συγκεκριμένο τομέα, γεγονός που «διαβάζουν» και ελληνικές εταιρείες, χωρίς ακόμη να έχει υπάρξει κάποια συγκεκριμένη επιχειρηματική κίνηση, ειδικά στον τομέα της αποθήκευσης.

Η καθυστέρηση στην απόδοση των Οριστικών Προσφορών Σύνδεσης στα έργα που έχουν προκριθεί στους δύο πρώτους διαγωνισμούς, οι καθυστερήσεις κατά συνέπεια στην υλοποίηση των έργων, η ασάφεια στα έσοδα από τη συμμετοχή των έργων στις αγορές ηλεκτρικής ενέργειας και ο «ελέφαντας στο δωμάτιο», η χρηματοδότηση των τραπεζών, συνιστούν βασικά «αγκάθια» και προκλήσεις για τους επενδυτές, δοκιμάζοντας, σε τελευταία ανάλυση, τις αντοχές των επιμέρους «business plan».

Υπενθυμίζεται ότι για τα έργα του πρώτου και δεύτερου διαγωνισμού που έχουν κατακυρώσει ηλεκτρικό χώρο πρέπει να υποβληθεί δήλωση ετοιμότητας τον Σεπτέμβριο του 2025 και να είναι έτοιμα για λειτουργία μέχρι τον Δεκέμβριο του 2025, όπως προβλέπουν οι «προδιαγραφές» του Ταμείου Ανάκαμψης που καλύπτει τη λειτουργική και επενδυτική ενίσχυση που λαμβάνουν. Στην περίπτωση του τρίτου διαγωνισμού, οι αντίστοιχες προθεσμίες έχουν οριστεί για την κατάθεση του αιτήματος ενεργοποίησης της σύνδεσης μέχρι τις 31 Ιανουαρίου 2026 και τη θέση σε λειτουργία μέχρι τις 30 Απριλίου 2026. Σε διαφορετική περίπτωση και εφόσον δεν υπάρξει κάποια παράταση, αίρεται η γραμμή χρηματοδότησης.

Την ίδια στιγμή, η ασάφεια ως προς τα έσοδα που δύναται να αποκομίσει ένα έργο αποθήκευσης με μπαταρία από τη συμμετοχή του στην αγορά -ιδίως στην περίπτωση των εμπορικών έργων- καθιστά επιφυλακτικές τις τράπεζες να προχωρήσουν στη χρηματοδότηση των έργων, κάνοντας μάλιστα λόγο για «κόκκινη γραμμή ως προς τα εμπορικά έργα». Ενδεικτικό είναι άλλωστε, όπως αναφέρουν πηγές της «Ν», ότι ένα και πλέον χρόνο μετά τον πρώτο διαγωνισμό αποθήκευσης, μόλις τώρα υπογράφονται οι πρώτες δύο συμβάσεις χρηματοδότησης έργων που «πέρασαν» σε αυτόν από δύο τραπεζικά ιδρύματα της χώρας. Σε αυτό το πλαίσιο, ξένοι επενδυτές, όπως αναφέρουν πη γές της αγοράς, δεν αποκλείεται να επιλέξουν την «έξοδο» από την ελληνική αγορά με την πώληση των όποιων assets έχουν περάσει στους προαναφερόμενους διαγωνισμούς, υπό το βάρος των δυσκολιών που συναντούν κατά την αδειοδοτική ωρίμανση των έργων τους που, παρά τη σιγουριά που προκύπτει από τη «φόρμουλα» του διαγωνισμού, καθιστά «κενό γράμμα» το όποιο χρονοδιάγραμμα υλοποίησης του έργου.

Κερδίζει έδαφος η αντλησιοταμίευση

Σε αυτή τη βάση, άλλωστε, όπως αναφέρουν πηγές της αγοράς, οι εταιρείες που έλαβαν μέρος στον πρώτο και στον δεύτερο διαγωνισμό εφάρμοσαν «επιθετικές» προσφορές με χαμηλές τιμές, παρά το γεγονός ότι παραμένει η αβεβαιότητα ως προς τα πραγματικά έσοδα των μπαταριών από τη συμμετοχή τους στην αγορά.

Σημειώνεται ότι μέχρι στιγμής, το σχήμα των διαγωνισμών για standalone μπαταρίες έχει υλοποιηθεί κατά τα δύο τρίτα συγκεντρώνοντας το ενδιαφέρον της εγχώριας και ξένης αγοράς. Εκκρεμεί η υλοποίηση του τρίτου διαγωνισμού που προγραμματίζεται να πραγματοποιηθεί το αμέσως επόμενο διάστημα με τη δημοπράτηση 200 MW, ολοκληρώνοντας έτσι το συνολικό σχήμα των 900 MW για standalone μπαταρίες μέσω διαγωνισμών.

Αν και στην περίπτωση του τρίτου διαγωνισμού υπάρχει σαφής γεωγραφικός προσδιορισμός ως προς τα έργα που δύνανται να συμμετάσχουν, εντούτοις, όπως αναφέρουν οι ίδιες πηγές, η στρατηγική των συμμετεχόντων θα παραμείνει ίδια. Οι επιτυχόντες λαμβάνουν επενδυτική και λειτουργική ενίσχυση για τα έργα τους, με το σύνολο των επενδύσεων να ανέρχεται στα 180 εκατ. ευρώ.

Την ίδια στιγμή, η πολιτική ηγεσία του υπουργείου Περιβάλλοντος και Ενέργειας θα προχωρήσει με νομοθετική ρύθμιση στην παροχή αδειοδοτικών κινήτρων σε υφιστάμενα ή ώριμα έργα ΑΠΕ, προκειμένου να ενσωματώσουν σύστημα αποθήκευσης. Ανάλογα σχεδιάζει να πράξει για την προώθηση standalone μπαταριών, με το σύνολο να αποσκοπεί στην εγκατάσταση επιπλέον 1,5 GW μπαταριών με fast track διαδικασίες, προκειμένου να «ανακουφίσει» το σύστημα από την υπερπαραγωγή των ΑΠΕ.

Η εν λόγω ρύθμιση περιλαμβάνεται στο νομοσχέδιο που κατατέθηκε προχθές το απόγευμα στη Βουλή και μεταφράζεται, λαμβάνοντας υπόψη ένα μέσο CAPEX στα 200.000 ευρώ ανά μεγαβάτ, σε επενδύσεις της τάξης των 750 εκατομμυρίων χονδρικά. Ένα τρίτο μέτρο που αναμένεται να διευρύνει περαιτέρω τον κύκλο εργασιών του κλάδου είναι το πρόγραμμα επιδότησης για την εγκατάσταση συστήματος αποθήκευσης σε επιχειρήσεις, με τον συνολικό προϋπολογισμό να φτάνει τα 160 εκατ. ευρώ. Η ατζέντα περιλαμβάνει επίσης την αντλησιοταμίευση όπου, όπως αναφέρουν παράγοντες της αγοράς, καταγράφεται σημαντικό επενδυτικό ενδιαφέρον με πρωταγωνιστή τη ΔΕΗ, η οποία σχεδιάζει έξι νέα έργα το επόμενο διάστημα.

Ενδεικτικό του αυξανόμενου επενδυτικού ενδιαφέροντος είναι τα νούμερα που προκύπτουν από την υποβολή αιτημάτων για χορήγηση άδειας αποθήκευσης στη Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων για έργα αντλησιοταμίευσης, όπου από την αρχή του χρόνου έως σήμερα συγκεντρώνονται περί τα 4.187 μεγαβάτ για 21 έργα.

Θετικοί οιωνοί

Παρά τις προκλήσεις που συνοδεύουν την ανάπτυξη του κλάδου μπαταριών τόσο ενδογενώς όσο και σε συνάρτηση με το συνολικότερο εγχείρημα της πράσινης μετάβασης, τρεις βασικοί παράγοντες, όπως αναφέρουν αναλυτές της αγοράς, «σημαδεύουν» με θετικό πρόσημο την επόμενη μέρα.

Η πρώτη παράμετρος αφορά, όπως προαναφέρθηκε, την περαιτέρω πτώση του CAPEX των μπαταριών, γεγονός που τις φέρνει σε ακόμη πιο ανταγωνιστικά επίπεδα, όπως συνέβη σε μια πορεία με την τεχνολογία των φωτοβολταϊκών.

Η δεύτερη παράμετρος που σηματοδοτεί ευνοϊκές συνθήκες για τη λειτουργία συστημάτων αποθήκευσης με μπαταρίες είναι οι προβλέψεις για τη διακύμανση των «commodities» (βλ. φυσικό αέριο) την περίοδο 2025-2029 που προδιαγράφουν υψηλές τιμές και επομένως υψηλές αποζημιώσεις για τις μονάδες αποθήκευσης, δρώντας σε μια αγορά οριακής τιμολόγησης (αμοιβή με την προσφορά της ακριβότερης τεχνολογίας που μπαίνει στο σύστημα).

Ο τρίτος παράγοντας αφορά τη βελτίωση και αποσαφήνιση του θεσμικού πλαισίου στη χώρα μας, ανοίγοντας τον δρόμο προοπτικά για μεγαλύτερες «ταχύτητες» στον κλάδο και με αμιγώς «εμπορικά» (merchant) έργα αποθήκευσης. Τα παραπάνω επιβεβαιώνουν στα μάτια των επενδυτών την ιδιαίτερη σημασία κατοχύρωσης θέσης ήδη από την αρχή, αναγνωρίζοντας τα σημαντικά μεγαλύτερα οφέλη που προκύπτουν σε σχέση με αργότερα, όταν τα έσοδα, υπό το βάρος των πολλαπλάσιων έργων, θα διαμοιράζονται σε πολύ περισσότερους.