Μπορεί να πάγωσαν για 90 ημέρες οι λεγόμενοι «ανταποδοτικοί δασμοί», αλλά ο γενικός δασμός του 10% σε ό,τι φτάνει σε αμερικανικό έδαφος, όπως και το βαρύτατο 25% σε κρίσιμους τομείς (χάλυβας, αλουμίνιο, αυτοκινητοβιομηχανία) μένουν σε ισχύ.

Όπως εξηγεί η Morningstar DBRS ακόμη και μετά την υποχώρηση Τραμπ (αποτέλεσμα της πίεσης από την αγορά ομολόγων), πρόκειται για τη μεγαλύτερη αύξηση δασμών σε πάνω από έναν αιώνα, με την αποτελεσματική δασμολογική επιβάρυνση να εκτοξεύεται από το 3% το 2024 στο 23% εάν δεν προχωρήσει το πάγωμα. Πρόκειται για εξέλιξη που ταρακουνά τις παγκόσμιες εμπορικές ισορροπίες.

Οι δασμοί επιβλήθηκαν με ελάχιστο χρόνο προσαρμογής για τις επιχειρήσεις, χτυπώντας τόσο συμμάχους όσο και ανταγωνιστές των ΗΠΑ. Η Morningstar DBRS διατηρεί την άποψή της ότι αυτή η ριζική αναδιάρθρωση του εμπορίου θα οδηγήσει σε επιβράδυνση της οικονομικής ανάπτυξης και ενίσχυση του πληθωρισμού στις ΗΠΑ το 2025, ενώ η αβεβαιότητα γύρω από τη δασμολογική πολιτική συνεχίζει να επηρεάζει τις πιστοληπτικές αξιολογήσεις κρατών παγκοσμίως.

O πόνος βαθύτερος για την Ασία

Οι επιπτώσεις δεν είναι ομοιόμορφες. Η Ασία και η Ευρώπη πλήττονται δυσανάλογα σε σχέση με τον υπόλοιπο κόσμο, που δεν μένει αλώβητος, αλλά «επιβιώνει».

Η Κίνα βρίσκεται βεβαίως στο επίκεντρο, καθώς αντιμετωπίζει δασμούς έως και 125% — ένα χτύπημα που αναμένεται να συρρικνώσει τις εξαγωγές της προς τις ΗΠΑ, ιδίως στα προϊόντα με χαμηλή ελαστικότητα ζήτησης. Παράλληλα, η ζήτηση για κινεζικά ενδιάμεσα αγαθά ενδέχεται να υποχωρήσει, καθώς οι παγκόσμιες αλυσίδες αξίας επαναπροσδιορίζονται.

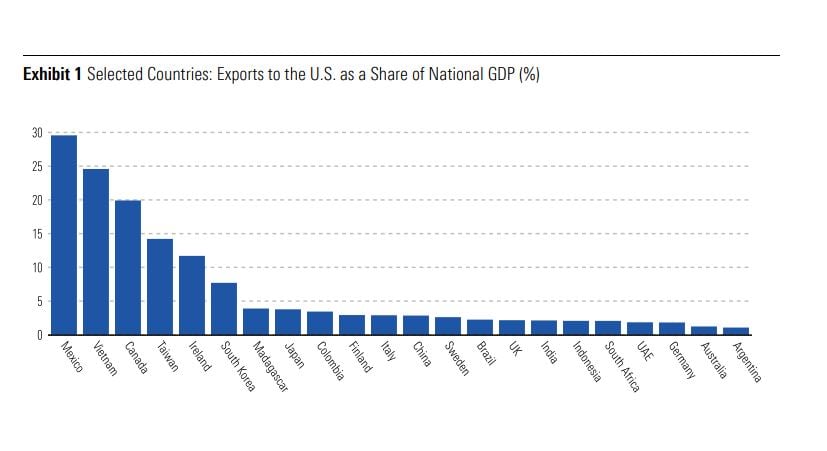

Οι περιφερειακοί εμπορικοί εταίροι της Κίνας, όπως το Βιετνάμ, η Ταϊβάν και η Νότια Κορέα, βρίσκονται και αυτοί στο στόχαστρο, κυρίως λόγω της υψηλής εξάρτησής τους από τις εξαγωγές προς τις ΗΠΑ. Το Βιετνάμ, συγκεκριμένα, αντιμετωπίζει δασμούς 46%. Αν και μπορεί να ωφεληθούν οριακά επειδή η Κίνα χτυπιέται ακόμα περισσότερο, η καθίζηση της περιφερειακής ζήτησης και η αβεβαιότητα επενδύσεων δημιουργούν ένα δύσκολο περιβάλλον. Αντιθέτως, χώρες όπως η Ινδία ή η Ινδονησία επηρεάζονται λιγότερο, χάρη στον σχετικά αυτάρκη χαρακτήρα των οικονομιών τους.

Το πλήγμα στην αυτοκινητοβιομηχανία

Η Ευρωπαϊκή Ένωση, και ειδικά η Γερμανία, η Πολωνία και άλλες χώρες της Κεντρικής και Ανατολικής Ευρώπης, πλήττονται κυρίως στον τομέα της αυτοκινητοβιομηχανίας. Οι δασμοί 25% σε αυτοκίνητα και ανταλλακτικά αναμένεται να διαλύσουν τις υπάρχουσες εφοδιαστικές αλυσίδες και να πιέσουν την παραγωγή. Αν και χώρες όπως η Γερμανία διαθέτουν δημοσιονομικά περιθώρια και σχεδιάζουν ενίσχυση των δαπανών για υποδομές και άμυνα, η γενική εικόνα παραμένει ζοφερή.

Η Ιρλανδία ενδέχεται να πληγεί από πιθανούς δασμούς στον φαρμακευτικό τομέα, ενώ η Ιταλία, παρά τη μεγάλη της έκθεση στις ΗΠΑ, ενδέχεται να ωφεληθεί λόγω της υψηλής ποιότητας των εξαγωγών της. Το Ηνωμένο Βασίλειο αντιμετωπίζει έναν πιο ήπιο δασμό 10%, αλλά η περιορισμένη του έκθεση στο αμερικανικό εμπόριο λειτουργεί ως ανάχωμα στις επιπτώσεις.

Καναδάς και Μεξικό: Προς το παρόν προστατευμένοι, όχι αλώβητοι

Αν και ο Καναδάς και το Μεξικό έχουν αποφύγει τα χειρότερα λόγω της συμμόρφωσης με την USMCA, δασμοί σε χάλυβα, αλουμίνιο και αυτοκίνητα εκτός συμφωνίας έχουν ήδη τεθεί σε ισχύ. Το μεγαλύτερο ρίσκο όμως προκύπτει από τη γενικότερη επιβράδυνση της αμερικανικής οικονομίας, που ενδέχεται να σύρει και τις δύο οικονομίες σε ύφεση το 2025.

Η Λατινική Αμερική είναι σχετικά προστατευμένη από τους δασμούς, κυρίως λόγω της χαμηλής εξάρτησής της από το αμερικανικό εμπόριο και της περιορισμένης συμμετοχής της σε παγκόσμιες αλυσίδες αξίας.

Μάλιστα, η στροφή της Κίνας προς νέους προμηθευτές γεωργικών προϊόντων ως απάντηση στους αμερικανικούς δασμούς, μπορεί να ωφελήσει χώρες όπως η Βραζιλία και η Αργεντινή. Ωστόσο, η έμμεση επίδραση της παγκόσμιας επιβράδυνσης και η πτώση των τιμών των εμπορευμάτων εντείνουν τις ήδη υπάρχουσες προκλήσεις για τις οικονομίες της περιοχής.