H προσέγγιση του Αμερικανού προέδρου στην εμπορική πολιτική μπορεί να φαντάζει σε πολλούς παράδοξη, αλλά είναι τουλάχιστον συνεπής. Ήδη από τα τέλη της δεκαετίας του 1980, πολλές δεκαετίες πριν εισέλθει στην πολιτική σκηνή, ο Τραμπ διαμαρτυρόταν δημόσια για το πώς οι εμπορικοί εταίροι των ΗΠΑ εκμεταλλεύονται τη χώρα και βγάζουν δισεκατομμύρια.

Αυτή η διαρκής γκρίνια για την κατάσταση των εμπορικών σχέσεων των ΗΠΑ αντικατοπτρίζει τη νοοτροπία κάποιου που βλέπει το ισοζύγιο πληρωμών όπως βλέπει έναν ισολογισμό εταιρείας, σχολιάζει η Capital Economics. Μέσα από αυτό το πρίσμα, τα ελλείμματα ισοδυναμούν με ζημίες και είναι επομένως «κακά», ενώ τα πλεονάσματα είναι κέρδη και επομένως «καλά». Αυτό εξηγεί την εμμονή του προέδρου με τη μείωση του εμπορικού ελλείμματος, καθώς και τη λογική του πίσω από την αύξηση των δασμών και την επιδίωξη ενός ασθενέστερου δολαρίου.

Η εξάρτηση από την «καλοσύνη των ξένων»

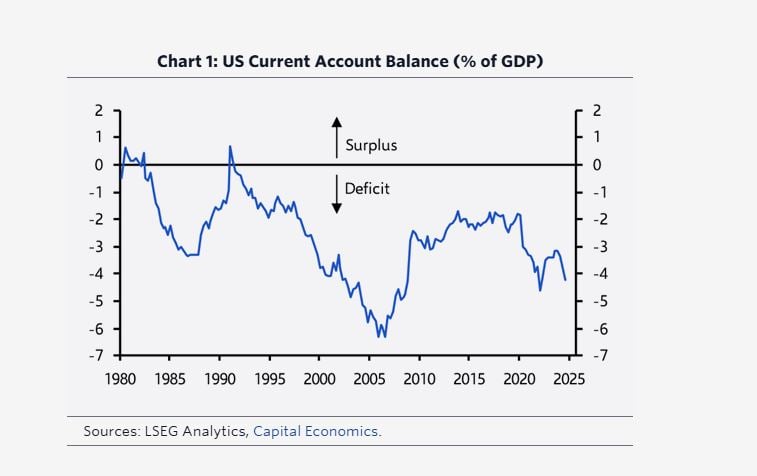

Ωστόσο, υπάρχει μια δόση αλήθειας στην άποψη ότι τα μεγάλα εξωτερικά ελλείμματα αποτελούν μια πρόκληση που πρέπει να αντιμετωπιστεί – απλώς όχι για τον λόγο που πιστεύει ο Τραμπ. Το έλλειμμα τρεχουσών συναλλαγών των ΗΠΑ δεν ευθύνεται για την απώλεια θέσεων εργασίας στη μεταποίηση, ούτε σημαίνει ότι άλλες χώρες «εκμεταλλεύονται την Αμερική». Η ανησυχία προκύπτει από το διογκούμενο μέγεθός του. Η τελευταία φορά που οι ΗΠΑ είχαν πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών ήταν σχεδόν πριν από 35 χρόνια.

Το συνεχές έλλειμμα έχει οδηγήσει τις ΗΠΑ στη συσσώρευση ενός τεράστιου όγκου εξωτερικών υποχρεώσεων. Και ενώ αυτό δεν θα αποτελούσε απαραίτητα πρόβλημα εάν ο εξωτερικός δανεισμός είχε αξιοποιηθεί για τη χρηματοδότηση επενδύσεων. Οι επενδύσεις ως ποσοστό του ΑΕΠ παραμένουν σχετικά χαμηλές, σύμφωνα με τον Neil Sheiring της Capital Economics, ενώ οι μεγάλες και διαρκείς ανισορροπίες στο ισοζύγιο πληρωμών των ΗΠΑ έχουν αφήσει τη χώρα εξαρτημένη από αυτό που ο Μαρκ Κάρνεϊ είχε κάποτε χαρακτηρίσει «καλοσύνη των ξένων.

Το πλεονέκτημα του δολαρίου – που όμως δεν αρκεί

Οι ΗΠΑ έχουν ένα πολύ ισχυρό χαρτί στα χέρια τους. Διαθέτουν το παγκόσμιο αποθεματικό νόμισμα και αυτό δημιουργεί σταθερά ζήτηση για περιουσιακά στοιχεία σε δολάρια. Ωστόσο δεν λύνει όλα τα προβλήματα.

Το καθαρό διεθνές επενδυτικό ισοζύγιο της Αμερικής (δηλαδή τα ξένα περιουσιακά στοιχεία μείον τις ξένες υποχρεώσεις) βρίσκεται πλέον σχεδόν στο -80% του ΑΕΠ. Επιπλέον, ενώ παλαιότερα οι ΗΠΑ αποκόμιζαν υψηλότερες αποδόσεις από τις υπερπόντιες επενδύσεις τους απ’ ό,τι πλήρωναν στους ξένους πιστωτές, αυτό έχει αλλάξει. Πλέον, έχουν έλλειμμα και στο ισοζύγιο επενδυτικών εισοδημάτων.

«Η σταδιακή επιδείνωση του ελλείμματος στο ισοζύγιο πληρωμών των ΗΠΑ είναι μια ωρολογιακή βόμβα τόσο για την οικονομία της χώρας όσο και για τις παγκόσμιες χρηματοπιστωτικές αγορές» προειδοποιεί ο Sheiring.

Οι ανισορροπίες ΗΠΑ – Κίνας και τι θα έδινε λύση

Οι ΗΠΑ έχουν υψηλό έλλειμμα τρεχουσών συναλλαγών και ο πληθωρισμός αποτελεί μεγαλύτερο πρόβλημα από την ανεργία. Η Κίνα έχει μεγάλο πλεόνασμα και ανησυχεί περισσότερο για τον αποπληθωρισμό παρά για αύξηση των τιμών καταναλωτή. Η πολιτική απάντηση θα έπρεπε να είναι μείωση της εσωτερικής ζήτησης στις ΗΠΑ και αύξησή της στην Κίνα, σημειώνει η Capital Economics.

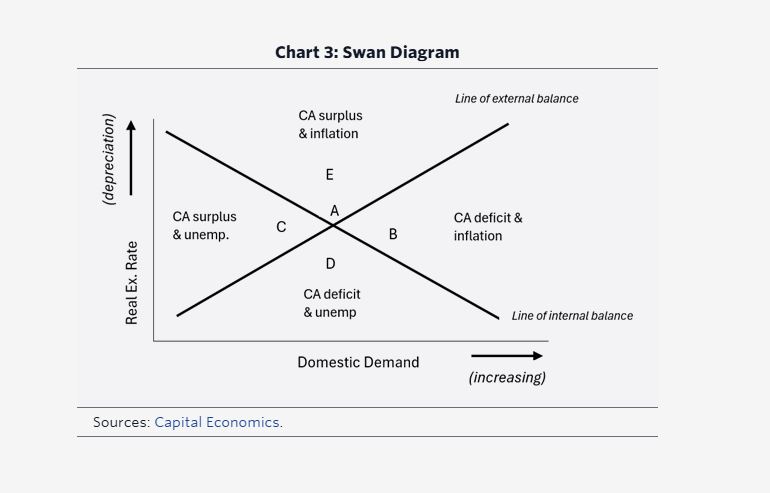

Η CE χρησιμοποιεί το διάγραμμα Swan, για να εξηγήσει την κατάσταση. Έχουμε αισθητή μετατόπιση σε σχέση με την περίοδο αμέσως μετά την παγκόσμια χρηματοπιστωτική κρίση. Τότε, οι ΗΠΑ είχαν έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ενώ παράλληλα αντιμετώπιζαν υψηλή ανεργία (σημείο D). Η Κίνα είχε πλεόνασμα, με την οικονομία της να εμφανίζει ενδείξεις υπερθέρμανσης (σημείο E). Η πορεία προς την εξισορρόπηση περιλάμβανε μια υποτίμηση του (πραγματικού) δολαρίου για τις ΗΠΑ και μια ανατίμηση του (πραγματικού) γιουάν για την Κίνα.

Σήμερα μία αναπροσαρμογή των συναλλαγματικών ισοτιμιών δεν θα πετύχαινε πολλά. Αυτό που χρειάζεται είναι ένας συντονισμένος συνδυασμός πολιτικών που να στοχεύει στην αύξηση της εγχώριας ζήτησης στην Κίνα και στη μείωση της στις ΗΠΑ.

Δεδομένου του μεγέθους του ομοσπονδιακού δημοσιονομικού ελλείμματος και του χρέους στις ΗΠΑ, η μείωση της ζήτησης θα έπρεπε ιδανικά να προέλθει από μια δημοσιονομική εξυγίανση. Η ενίσχυση της ζήτησης στην Κίνα θα αύξανε τις εισαγωγές της από τις ΗΠΑ, διατηρώντας παράλληλα την αμερικανική οικονομία σε πλήρη απασχόληση, ενώ οι ΗΠΑ θα προσπαθούσαν να καταστήσουν τα δημόσια οικονομικά τους πιο βιώσιμα.

Όλα αυτά θα συνέβαλλαν σε μια πιο ισορροπημένη (και πιο σταθερή) οικονομία στις ΗΠΑ, στην Κίνα και παγκοσμίως. Μπορούμε να ελπίζουμε σε κάτι τέτοιο; Προς το παρόν η συνεργασία ανάμεσα στον φαλακρό αέτο και τον δράκο, μοιάζει πολύ μακρινή προοπτική. Εκτός και εάν Σι Τζινπίνγκ και Ντόναλντ Τραμπ αποφασίσουν ότι θέλουν να κάνουν την υπέρβαση.