Η χρηματοοικονομική σταθερότητα ήρθε τα τελευταία 24ωρα αντιμέτωπη με έναν από τους σοβαρότερους κλυδωνισμούς, εν μέσω ταυτόχρονων πιέσεων σε μετοχές και κρατικά ομόλογα των ΗΠΑ.

Η απότομη άνοδος των αποδόσεων στα δεκαετή treasuries, σε συνδυασμό με ενδείξεις εξάντλησης της ρευστότητας και ακραίων margin calls, διαμόρφωσαν ένα σκηνικό που απείλησε τη λειτουργία του συστήματος στο σύνολό του.

Παρά τη βραχυπρόθεσμη αποκλιμάκωση μετά την ανακοίνωση της αναστολής δασμών από την κυβέρνηση Τραμπ, η αναταραχή έχει αναζωπυρώσει τον προβληματισμό για το αμερικανικό ενεργητικό. Στο στόχαστρο βρίσκεται ακόμη και το στάτους του δολαρίου ως θεμέλιου λίθου του παγκόσμιου χρηματοπιστωτικού πλαισίου.

Η συζήτηση περί δομικών ρωγμών στην ηγεμονία του αμερικανικού νομίσματος έχει ανοίξει. Ενδείξεις διαφοροποίησης των αποθεματικών στρατηγικών, υποχώρηση της εμπιστοσύνης σε θεσμούς και ενίσχυση της νομισματικής πολυπολικότητας ενισχύουν το ερώτημα: Μπορεί το δολάριο να διατηρήσει τον ρόλο του σε ένα περιβάλλον που μεταβάλλεται ταχύτερα απ’ όσο επιτρέπει η ιστορική του αδράνεια;

Λεπτές ισορροπίες

O Economist επισημαίνει ότι το επεισόδιο της 9ης Απριλίου δεν ήταν απλώς μια παροδική αστάθεια. Αντιθέτως, αποτέλεσε σοβαρή ένδειξη για το πόσο λεπτές είναι οι ισορροπίες μεταξύ ρευστότητας, μόχλευσης και εμπιστοσύνης. Το σήμα κινδύνου ήρθε όταν ακόμα και τα κρατικά ομόλογα των ΗΠΑ —θεωρούμενα τα πιο ασφαλή στον κόσμο— άρχισαν να πωλούνται μαζικά, προκαλώντας αύξηση στις αποδόσεις και κατάρρευση στις τιμές.

Οι αυξανόμενοι δείκτες μεταβλητότητας ενεργοποίησαν τα αυτόματα μοντέλα διαχείρισης κινδύνου σε τράπεζες και hedge funds, οδηγώντας σε μαζικές ρευστοποιήσεις. Το φαινόμενο έγινε αυτοτροφοδοτούμενο: margin calls, πωλήσεις, νέες ζημίες, νέα margin calls. Ταυτόχρονα, τα “swap spreads” —δηλαδή η απόκλιση μεταξύ αποδόσεων Treasuries και επιτοκίων swaps— έφτασαν σε επίπεδα ρεκόρ, υποδηλώνοντας έλλειψη πρόθυμων αγοραστών για τα ομόλογα. Όπως δήλωσε ο Martin Whetton της Westpac, η αγορά απλώς «πάγωσε».

Το πλέον ανησυχητικό ήταν η πίεση στο λεγόμενο basis trade — μια ευρέως χρησιμοποιούμενη στρατηγική arbitrage από hedge funds που επενδύουν σε Treasuries και ταυτόχρονα ανοίγουν αντίστοιχες θέσεις στα futures. Οι θέσεις αυτές είναι μοχλευμένες και εξαρτώνται από σταθερό κόστος δανεισμού και διαχειρίσιμες διακυμάνσεις. Όταν η αγορά κινείται απότομα, οι ζημίες εκτινάσσονται και τα funds αναγκάζονται να πουλήσουν ομόλογα — κάτι που επιδεινώνει την πίεση στην αγορά και ενισχύει τον φαύλο κύκλο.

Το φαινόμενο είχε εμφανιστεί και στην κρίση των βρετανικών συνταξιοδοτικών ταμείων το 2022, αναγκάζοντας την Τράπεζα της Αγγλίας να παρέμβει. Τώρα, ο φόβος είναι ότι η Fed ίσως χρειαστεί να πράξει το ίδιο.

Ρήγμα εμπιστοσύνης

Πέρα από την τεχνική πίεση, το επεισόδιο ανέδειξε και το ρήγμα εμπιστοσύνης στην πολιτική αξιοπιστία των ΗΠΑ. Η Wall Street Journal έκανε λόγο για «κρίση εμπιστοσύνης στο δολάριο», καθώς μετοχές, ομόλογα και το ίδιο το νόμισμα υποχώρησαν ταυτόχρονα. Η παρέμβαση Τραμπ λειτούργησε κατευναστικά, όμως άφησε πίσω της το ερώτημα: τι θα συμβεί την επόμενη φορά;

Ο φόβος του στασιμοπληθωρισμού, που εντείνεται από τους δασμούς και την περιορισμένη ευελιξία της Fed, υπονομεύει τις δυνατότητες στήριξης του συστήματος μέσω της νομισματικής πολιτικής. Η σύγκρουση εμπορικών και νομισματικών στρατηγικών, όπως αναδεικνύεται και από τα ρεπορτάζ του CNBC, καθιστά όλο και πιο δύσκολη τη διατήρηση της εμπιστοσύνης στην ανεξαρτησία των θεσμών.

Το μέλλον του δολαρίου

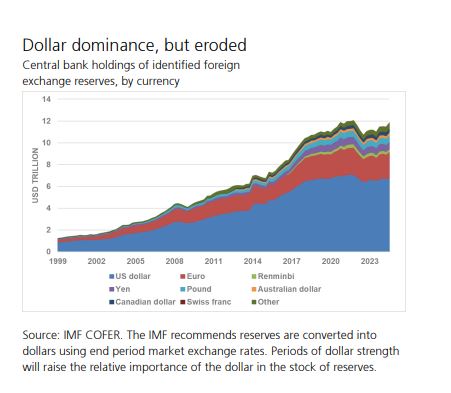

Σε report που υπογράφει ο Πολ Ντόνοβαν, Chief Economist, UBS GWM, καταγράφει σταθερότητα στο ποσοστό διακράτησης δολαρίων (περίπου 55%). Ωστόσο, όπως σημειώνει, αυτό δεν λέει όλη την αλήθεια. Οι κεντρικές τράπεζες μπορεί να διατηρούν τις θέσεις τους, αλλά η τάση στο ιδιωτικό χρήμα δείχνει προς μεγαλύτερη διαφοροποίηση. Οι πολυεθνικές εταιρείες διατηρούν ρευστότητα σε περισσότερα νομίσματα, αντανακλώντας τον αυξανόμενο κατακερματισμό της παγκόσμιας αγοράς.

Η UBS σημειώνει επίσης ότι μεγάλο μέρος του παγκόσμιου εμπορίου γίνεται εντός πολυεθνικών ομίλων, μεταξύ θυγατρικών. Αυτή η μορφή εσωτερικού εμπορίου μειώνει την ανάγκη κατοχής δολαρίων ως αποθεματικό. Παράλληλα, η υποκατάσταση της παγκοσμιοποίησης από την περιφερειακή παραγωγή και η επιστροφή του οικονομικού εθνικισμού οδηγούν σε συρρίκνωση του διασυνοριακού εμπορίου ως ποσοστό του παγκόσμιου ΑΕΠ. Αν μειώνεται το εμπόριο, μειώνεται και η ανάγκη για αποθεματικά νομίσματα.

Κι ενώ οι ΗΠΑ δεν έχουν επιβάλει επίσημα ελέγχους στην κίνηση κεφαλαίων, η δέσμευση ρωσικών αποθεμάτων, οι κυρώσεις σε ιδιώτες και το γενικότερο γεωπολιτικό κλίμα γεννούν σκεπτικισμό. Οι σχέσεις εμπιστοσύνης μεταξύ δολαρίου και ξένων κρατών έχουν διαβρωθεί — και η Fed κινδυνεύει να θεωρείται εργαλείο πολιτικής, όχι ανεξάρτητη αρχή σταθερότητας.

Και τώρα τι;

Το στάτους του αποθεματικού νομίσματος δεν θα αλλάξει αύριο. Καμία άλλη αγορά ομολόγων δεν έχει την έκταση και τη ρευστότητα που έχει η αμερικανική. Όμως, όπως αναφέρει η UBS, το πιθανότερο μέλλον δεν είναι η αντικατάσταση του δολαρίου, αλλά η σχετική αποδυνάμωσή του μέσα σε ένα πιο πολυπολικό νομισματικό σύστημα.

Η ιστορική παραβολή είναι αποκαλυπτική: η βρετανική στερλίνα δεν εκθρονίστηκε αμέσως το 1947. Είχε αρχίσει να παρακμάζει από τη δεκαετία του ’30, με την άνοδο πολλών άλλων νομισμάτων — και όχι ενός. Ίσως αυτό να ζούμε τώρα και με το δολάριο: ένα νόμισμα που παραμένει κυρίαρχο αλλά όχι αναντικατάστατο· ένα σύστημα που δεν έχει ακόμη καταρρεύσει, αλλά σίγουρα έχει ραγίσει.