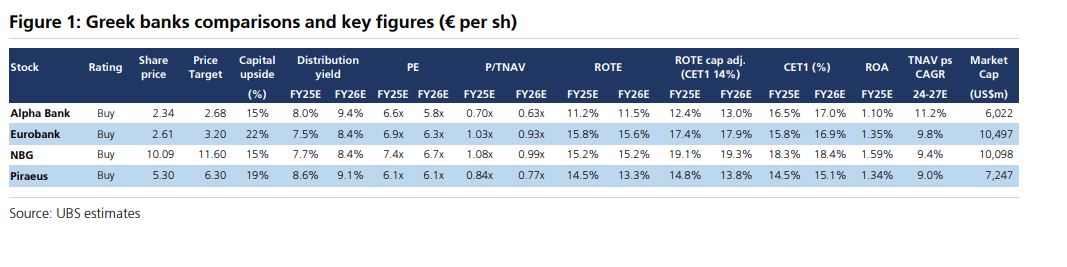

Ψήφο εμπιστοσύνης στις προοπτικές των ελληνικών τραπεζών και την πορεία των μετοχών τους δίνει η UBS. Σε νέο σημείωμά της επιβεβαιώνει τη σύσταση «buy» (αγορά) για τις μετοχές τους, επικαλούμενη τα ισχυρά οικονομικά αποτελέσματά τους.

Η ελβετική τράπεζα επισημαίνει μάλιστα ότι οι αποτιμήσεις των μετοχών τους, παρά το δυναμικό ράλι, παραμένουν ελκυστικές, κάτι που σημαίνει ότι βλέπει περαιτέρω περιθώρια ανόδου.

Αναβάθμιση των προοπτικών για τα κέρδη

Τα αποτελέσματα του 4ου τριμήνου 2024 αποκάλυψαν ισχυρές τάσεις στον τομέα των δανείων, με τα ενήμερα επιχειρηματικά δάνεια να αυξάνονται έως και 15,7% σε ετήσια βάση και 8,7% μέσα στο τέταρτο τρίμηνο. Οι διανομές μερισμάτων επίσης αυξήθηκαν, με την ΕΤΕ να ξεχωρίζει (60% payout από τη χρήση 2025). Οι προοπτικές για τα καθαρά έσοδα από τόκους (NII) ήταν καλύτερες από τις αναμενόμενες, ενώ οι τράπεζες έδωσαν καθοδήγηση για χαμηλότερο κόστος κινδύνου (COR).

Υπό τις συνθήκες αυτές η UBS αναβαθμίζει τις εκτιμήσεις της για τα κέρδη όλων των τραπεζών, ενσωματώνοντας τους νέους λεπτομερείς επιχειρηματικούς σχεδιασμούς.

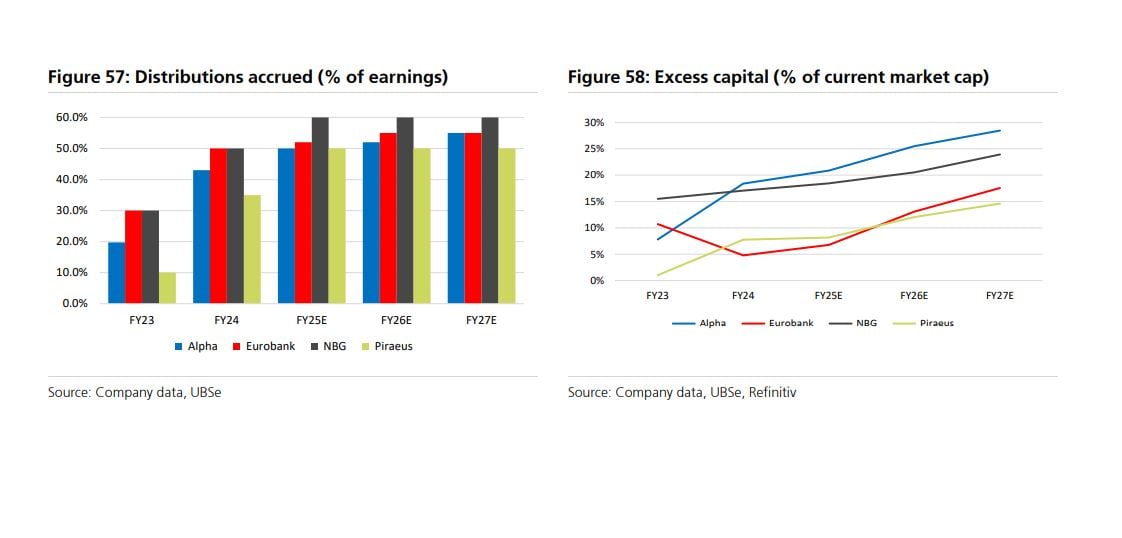

Η δημιουργία κεφαλαίου παρέμεινε ισχυρή, καθώς οι διανομές μερισμάτων αυξάνονται, με τις τράπεζες να στοχεύουν πλέον σε ποσοστό 50% ή και περισσότερο από τη χρήση 2025, με την ΕΤΕ στο 60%. Βλέπουμε περαιτέρω περιθώρια ανόδου στις διανομές μεσοπρόθεσμα. Οι επαναγορές μετοχών χρησιμοποιούνται όλο και περισσότερο, με την Alpha να φτάνει στο 75% της διανομής του 2024, τη Eurobank στο 43%, την ΕΤΕ στο 30% και την Πειραιώς να ξεχωρίζει με 100% μετρητά ως μέρισμα.

Ορισμένες εξαγορές θα καταναλώσουν κεφάλαιο: Η Eurobank απέκτησε την HBC (με επίπτωση 195 μονάδων βάσης στο CET1) και διατηρεί κεφάλαιο για περαιτέρω εξαγορές (~300 μ.β.), η Alpha ανακοίνωσε την εξαγορά της AstroBank στην Κύπρο (-40 μ.β. στο CET1) ενώ διατηρεί κεφαλαιακή ευελιξία για επιπλέον εξαγορές, και η Πειραιώς ανακοίνωσε την εξαγορά της Εθνικής Ασφαλιστικής έναντι 600 εκατ. ευρώ (~150 μ.β. CET1, με δυνατότητα μείωσης στις 100 μ.β.).

Αναβαθμισμένες προοπτικές για τα καθαρά έσοδα από τόκους (NII)

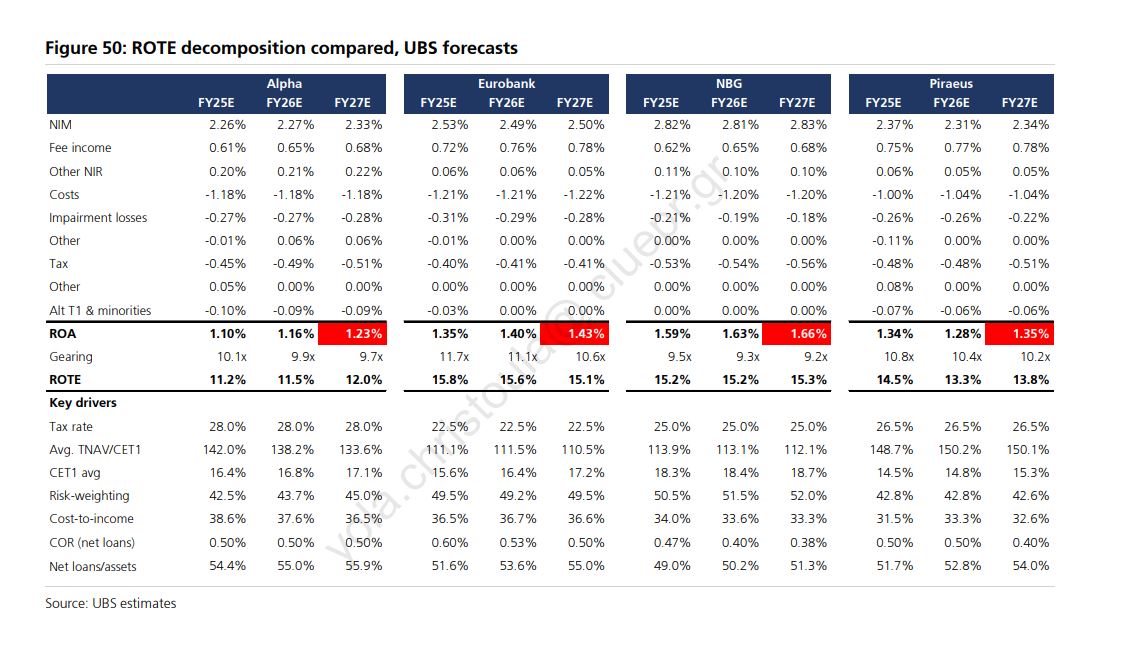

«Βλέπουμε σχετικά σταθερά καθαρά έσοδα από τόκους (NII) τα επόμενα τρία χρόνια από το υψηλό επίπεδο του 2024», σημειώνει η UBS, αναβαθμίζοντας τις σχετικές εκτιμήσεις. Προβλέπει μείωση του NII το 2025 για την ΕΤΕ (-8% σε ετήσια βάση) και την Πειραιώς (-8%), ενώ η Eurobank επωφελείται από υψηλότερα περιθώρια επιτοκίων (NIMs) στην Κύπρο και τη Βουλγαρία, σε συνδυασμό με υψηλότερη αναμενόμενη πιστωτική ανάπτυξη εκτός Ελλάδας.

Συνολικά οι εκτιμήσεις για τα περιθώρια επιτοκίων (NIM) έως το 2027 είναι υψηλότερες από τις αναμενόμενες, υποδηλώνοντας υψηλότερες βιώσιμες αποδόσεις ιδίων κεφαλαίων (ROTE), εφόσον δεν αλλάξουν άλλοι παράγοντες. Μετά από συνεχείς εκκαθαρίσεις μη εξυπηρετούμενων ανοιγμάτων (NPE), οι εκτιμήσεις για το κόστος κινδύνου (COR) αναβαθμίστηκαν περαιτέρω (εκτίμηση για το 2027): Alpha ~50 μ.β., Eurobank ~50 μ.β., ΕΤΕ <40 μ.β. και Πειραιώς ~40 μ.β.

Το ράλι των μετοχών

Ο τραπεζικός κλάδος έχει σημειώσει άνοδο 35% από την αρχή του έτους, ακολουθώντας σε γενικές γραμμές τις ευρωπαϊκές τράπεζες, ενώ ξεπερνά τις αναδυόμενες αγορές (+5% σε όρους USD). «Πιστεύουμε ότι οι αποτιμήσεις παραμένουν ελκυστικές, ειδικά στο πλαίσιο μιας δεκαετούς απόδοσης ελληνικού κρατικού ομολόγου που διαμορφώνεται στο 3,6%, μετά την πρόσφατη αναβάθμιση του ελληνικού αξιόχρεου από τη Moody’s», σημειώνουν οι αναλυτές της UBS.

Μετά τα αποτελέσματα και τις σημαντικές μεταβολές στις τιμές των μετοχών, βλέπει μικρότερα περιθώρια ανόδου για την ΕΤΕ και την Alpha. Η κορυφαία επιλογή της είναι η Πειραιώς, «λόγω της ισχυρής κερδοφορίας της, της ανάπτυξης εσόδων από προμήθειες, της ισχυρής καταθετικής βάσης και της ελκυστικής αποτίμησής της».