Πόσα μπορούν να αλλάξουν μέσα σε 125 χρόνια; Σχεδόν τα πάντα – αν και κάποια πράγματα παραμένουν πεισματικά τα ίδια. Αυτό ισχύει και για τις αγορές, όπως αποκαλύπτει το Global Investment Returns Yearbook της UBS, το οποίο αναλύοντας τα όσα έγιναν στο διάστημα αυτό, μας δίνει παράλληλα μία «ματιά» για το μέλλον.

Το Yearbook αξιοποιεί 125 χρόνια ιστορικών δεδομένων όχι για να κάνει «μάθημα Ιστορίας», αλλά για να βοηθήσει τους επενδυτές να πλοηγηθούν στα σύγχρονα ζητήματα της αγοράς. Δημοσιεύθηκε σήμερα από την UBS Investment Bank και το UBS Global Wealth Management’s Chief Investment Office, σε συνεργασία με τον καθηγητή Paul Marsh και τον Dr. Mike Staunton από το London Business School, καθώς και τον καθηγητή Elroy Dimson από το Πανεπιστήμιο του Cambridge.

Τι άλλαξε στις διεθνείς αγορές

Μερικές από τις σημαντικότερες παρατηρήσεις της έκδοσης του 2025 είναι οι ακόλουθες:

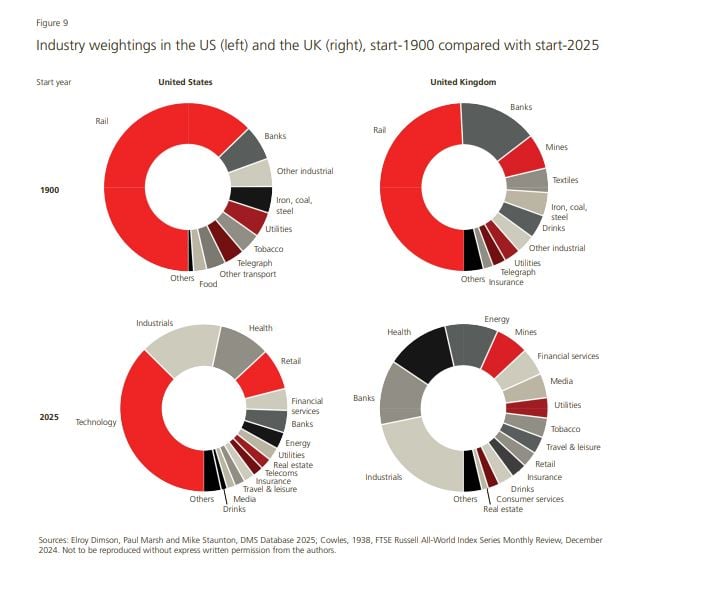

Κλάδοι εξαφανίστηκαν, άλλοι γεννήθηκαν, οι αγορές μεταμορφώθηκαν

Οι αγορές έχουν αλλάξει δραματικά. Από τις εταιρείες που ήταν εισηγμένες στις ΗΠΑ το 1900, περίπου το 80% της αξίας τους προερχόταν από κλάδους που σήμερα είναι μικροί ή εξαφανισμένοι.

Στο Ηνωμένο Βασίλειο, το αντίστοιχο ποσοστό είναι 65%. Επιπλέον, μεγάλο ποσοστό των εισηγμένων εταιρειών σήμερα προέρχονται από κλάδους που ήταν μικροί ή ανύπαρκτοι το 1900: 63% της αξίας στις ΗΠΑ και 44% στο Ηνωμένο Βασίλειο.

Το ράλι των μετοχών και η συγκέντρωση

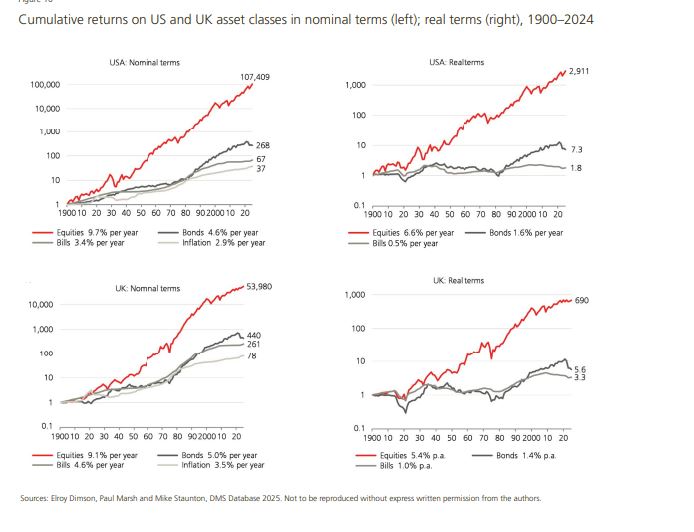

Η μακροπρόθεσμη υπεραπόδοση των μετοχών είναι εντυπωσιακή. Οι μετοχές έχουν ξεπεράσει σε απόδοση τα ομόλογα, τα έντοκα γραμμάτια και τον πληθωρισμό σε κάθε χώρα. Μια αρχική επένδυση 1 δολαρίου στις αμερικανικές μετοχές το 1900 αυξήθηκε σε 107.409 δολάρια σε ονομαστικούς όρους μέχρι το τέλος του 2024.

Η συγκέντρωση της αγοράς αποτελεί αυξανόμενο ζήτημα. Ενώ το 1900 η παγκόσμια αγορά μετοχών ήταν πιο ισορροπημένη, σήμερα οι ΗΠΑ αντιπροσωπεύουν το 64% της συνολικής κεφαλαιοποίησης των παγκόσμιων μετοχών, κυρίως λόγω της υπεραπόδοσης των μεγάλων τεχνολογικών εταιρειών. Η συγκέντρωση της αγοράς στις ΗΠΑ είναι στο υψηλότερο επίπεδο των τελευταίων 92 ετών.

Η διαφοροποίηση και η επίδραση του πληθωρισμού

Η διαφοροποίηση έχει βοηθήσει στη διαχείριση της μεταβλητότητας. Αν και η παγκοσμιοποίηση έχει αυξήσει τον βαθμό «σύνδεσης» των αγορών, τα οφέλη από τη διεθνή διαφοροποίηση εξακολουθούν να είναι σημαντικά. Για τους επενδυτές των ανεπτυγμένων αγορών, οι αναδυόμενες αγορές συνεχίζουν να προσφέρουν καλύτερες προοπτικές διαφοροποίησης σε σχέση με άλλες ανεπτυγμένες αγορές.

Όσον αφορά στον πληθωρισμό, είναι καθοριστικός για τις μακροπρόθεσμες αποδόσεις. Οι αποδόσεις των περιουσιακών στοιχείων ήταν χαμηλότερες κατά τις περιόδους αύξησης των επιτοκίων και υψηλότερες κατά τις περιόδους χαλάρωσης. Οι πραγματικές αποδόσεις ήταν επίσης χαμηλότερες σε περιόδους υψηλού πληθωρισμού και υψηλότερες σε περιόδους χαμηλού πληθωρισμού.

Ο χρυσός και τα εμπορεύματα αποτελούν από τις λίγες αντισταθμίσεις κατά του πληθωρισμού. Από το 1972, οι διακυμάνσεις της τιμής του χρυσού είχαν θετική συσχέτιση 0,34 με τον πληθωρισμό.

Η υπομονή ανταμείβεται

Οι επενδυτές συχνά ανησυχούν για την αγορά περιουσιακών στοιχείων και την ενδεχόμενη δραματική πτώση της αξίας τους. Τα δύο κρίσιμα ζητήματα είναι το βάθος της πτώσης (drawdown) και ο χρόνος αποκατάστασης (time to recovery).

Από το 1900 είχαμε τέσσερις μεγάλες bear markets:

- Μετά το Κραχ της Wall Street (1929), οι αμερικανικές μετοχές έφτασαν στο χαμηλότερο σημείο τους τον Ιούλιο του 1932, ενώ η πλήρης ανάκαμψη διήρκεσε έως τον Φεβρουάριο του 1945, δηλαδή 15,5 χρόνια.

- Η επόμενη μεγάλη πτώση σημειώθηκε από τον Ιανουάριο του 1973 έως τον Οκτώβριο του 1974. Σε πραγματικούς όρους, οι μετοχές παρέμειναν σε χαμηλά επίπεδα για πάνω από 10 χρόνια.

- Η έκρηξη της φούσκας των τεχνολογικών μετοχών τον Μάρτιο του 2000 προκάλεσε κατάρρευση των αμερικανικών μετοχών, με την πλήρη περίοδο πτώσης και ανάκαμψης να διαρκεί 7,5 χρόνια, έως τον Ιούλιο του 2007.

- Η Παγκόσμια Χρηματοπιστωτική Κρίση (2008) έφερε την αγορά στο χαμηλότερο σημείο της τον Φεβρουάριο του 2009. Η ανάκαμψη διήρκεσε 4 χρόνια.

Οι επενδυτές διαχρονικά θα είχαν ωφεληθεί περισσότερο αν είχαν παραμείνει σε αμερικανικές μετοχές. «Αυτό αποτελεί μια προειδοποιητική ιστορία. Υπενθυμίζει ότι η επένδυση υπόκειται σε σημαντική αβεβαιότητα. Οι ορθολογικές επενδυτικές αποφάσεις, βασισμένες σε εύλογα κριτήρια, μπορεί μερικές φορές να έχουν απογοητευτικά αποτελέσματα», σχολιάζει η UBS, ενώ προσθέτει ότι πολύ συχνά η υπομονή ανταμείβει.

«Το Global Investment Yearbook μας βοηθά να δούμε τις μακροπρόθεσμες επιπτώσεις της διαφοροποίησης, της κατανομής περιουσιακών στοιχείων και της σχέσης κινδύνου-απόδοσης. Διδάσκει ξανά ότι η μακροπρόθεσμη προοπτική έχει σημασία και ότι δεν πρέπει να υποτιμούμε την αξία μιας πειθαρχημένης επενδυτικής προσέγγισης», σχολίασε ο Μαρκ Χέφελε, Επικεφαλής Επενδύσεων της UBS Global Wealth Management.

Από την πλευρά του ο καθηγητής Πολ Μαρς από το London Business School, τόνισε: «Έχουν περάσει 25 χρόνια από την πρώτη μας Επετηρίδα. Οι αποδόσεις των μετοχών στον 21ο αιώνα ήταν χαμηλότερες από ό,τι στον 20ό, ενώ οι αποδόσεις των ομολόγων ήταν υψηλότερες. Ωστόσο, οι μετοχές εξακολουθούν να ξεπερνούν τον πληθωρισμό, τα ομόλογα και τα μετρητά. Οι παγκόσμιες μετοχές παρείχαν μια πραγματική απόδοση 3,5% σε ετήσια βάση και ένα ασφάλιστρο 4,3% σε σχέση με τα μετρητά. Ο νόμος της σχέσης κινδύνου-απόδοσης συνεχίζει να ισχύει και στον 21ο αιώνα».

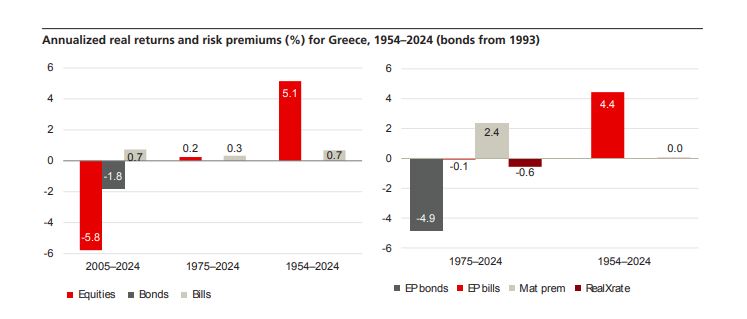

Μία ματιά στην Ελλάδα

«Η Ελλάδα κατατάσσεται στην 33η θέση (μεταξύ Κύπρου και Πολωνίας) στον τελευταίο Δείκτη Ανθρώπινης Ανάπτυξης του ΟΗΕ. Αν και η χώρα τελούσε υπό την εξουσία μιας ακροδεξιάς αυταρχικής στρατιωτικής χούντας μεταξύ 1967 και 1974, η τουρκική εισβολή στην Κύπρο οδήγησε στην κατάρρευση του στρατιωτικού καθεστώτος και στην αποκατάσταση της δημοκρατίας», αναφέρεται στο Yearbook για τη χώρα μας.

«Η υιοθέτηση του Συντάγματος του 1975 από τη νεοεκλεγμένη Ελληνική Βουλή σηματοδότησε μια νέα εποχή δημοκρατικής διακυβέρνησης στη χώρα, που είναι γνωστή ως η γενέτειρα της δημοκρατίας», επισημαίνεται.

Όσον αφορά στην ελληνική οικονομία κυριαρχείται από τον τριτογενή τομέα, ενώ ο ελληνικός εμπορικός στόλος είναι ο μεγαλύτερος στον κόσμο. Η Ελλάδα εντάχθηκε στην Ευρωπαϊκή Ένωση το 1982 και υιοθέτησε το ευρώ το 2001.

«Ωστόσο, η έλλειψη ευελιξίας στη νομισματική πολιτική μετά τη διεθνή χρηματοπιστωτική κρίση του 2008 οδήγησε σε μια δεκαετία πακέτων διάσωσης και μέτρων λιτότητας, προκαλώντας συρρίκνωση 25% στο ΑΕΠ. Το Χρηματιστήριο Αθηνών (ATHEX) ιδρύθηκε το 1876», αναφέρει η UBS.

Οι χρηματοοικονομικές εταιρείες αποτελούν το 45% του δείκτη FTSE World Greece, ενώ ακολουθούν οι υπηρεσίες κοινής ωφέλειας με 17%. Οι μεγαλύτερες εταιρείες του δείκτη είναι:

- Εθνική Τράπεζα της Ελλάδος (14%)

- Eurobank (12%)

- Piraeus Financial (9%)

- Metlen Energy & Mining (8%)

Τα ελληνικά χρηματιστηριακά δεδομένα ξεκινούν από το 1954, ενώ για τα ομόλογα η καταγραφή αρχίζει το 1993.