Το ράλι του αμερικανικού δολαρίου (και κατά συνέπεια ο «πόνος του ευρώ») θα έχουν συνέχεια και τους επόμενους μήνες, όπως προειδοποιεί με σημείωμά της στους επενδυτές η UBS. Υπάρχουν παρόλα αυτά ελπίδες για αλλαγή σκηνικού από το δεύτερο τρίμηνο του 2023, όταν και πιθανότατα θα έχει φτάσει στο τέλος του ο κύκλος της αύξησης των επιτοκίων τόσο από τη Fed όσο και από την ΕΚΤ. Αρκεί να μην έρθουν άλλες δυσάρεστες εκπλήξεις.

Οι αναλυτές του ελβετικού επενδυτικού οίκου στέλνουν σήμα πώλησης του ενιαίου ευρωπαϊκού νομίσματος- προς το παρόν. «Συνιστούμε την πώληση του ευρώ έναντι του αμερικανικού δολαρίου για τώρα. Κατά το 2023, ο κύκλος αύξησης των αμερικανικών επιτοκίων πιθανότατα θα κλείσει και το αμερικανικό δολάριο θα αρχίσει να αποδυναμώνεται όταν αυτό συμβεί. Παρόλα αυτά παραμένουμε επιφυλακτικοί για το ευρώ έως και τον επόμενο Μάρτιο».

Να θυμίσουμε ότι σε πρόσφατο call με αναλυτές και δημοσιογράφους, η UBS είχε επισημάνει ότι οι αυξήσεις επιτοκίων από τις μεγάλες κεντρικές τράπεζες θα σταματήσουν αν όχι το πρώτο τρίμηνο του έτους, το αργότερο το δεύτερο τρίμηνο. Και τούτο γιατί θα έχει τεθεί υπό σχετικό έλεγχο το θηρίο του πληθωρισμού, ενώ θα έχουν γίνει ακόμη πιο έντονες οι πιέσεις στην οικονομία. Δεν αποκλείεται μάλιστα από τα τέλη του 2023 να αρχίσει και πάλι η χαλάρωση της νομισματικής πολιτικής, να δούμε δηλαδή μειώσεις των επιτοκίων.

Τι ευνοεί το δολάριο

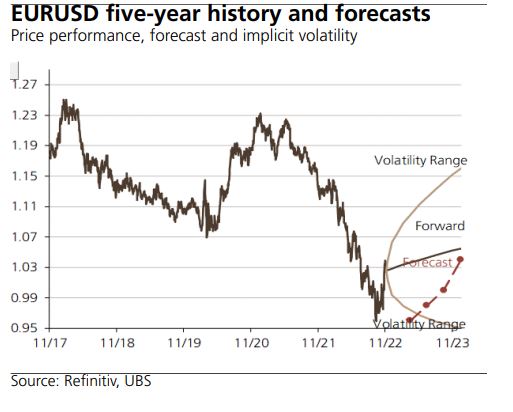

Μέχρι στιγμής πάντως τα δεδομένα δεν ευνοούν το ευρώ. Τα τελευταία χρόνια το ευρώ έτεινε να ενισχύεται το τέταρτο τρίμηνο εν μέσω προσδοκιών για βελτίωση στις οικονομικές συνθήκες της Ευρωζώνης. Ωστόσο σε κάθε μία από αυτές τις περιπτώσεις βλέπαμε το αμερικανικό δολάριο στις αρχές της επόμενης χρονιάς να περνάει στην αντεπίθεση, καθώς τα δεδομένα για την παγκόσμια οικονομία ήταν πολύ διαφορετικά των εκτιμήσεων και το ίδιο ανακτούσε τη λάμψη του ασφαλούς καταφυγίου. «Πιστεύουμε ότι το μοτίβο αυτό μπορεί να επαναληφθεί» σημειώνουν οι ειδικοί της UBS. Mεσοπρόθεσμα η UBS διατηρεί την πρόβλεψη για την ισοτιμία ευρώ/ δολαρίου στο 0,96 τον Μάρτιο του 2023, στο 0,98 τον Ιούνιο, στο 1 τον Σεπτέμβριο και στο 1,04 τον Δεκέμβριο του 2023.

Μία πιθανότητα που θα μπορούσε να εντείνει την πίεση στο ευρώ, είναι να οδηγήσει η Fed των ΗΠΑ το βασικό επιτόκιο υψηλότερα του 5% που έχει προεξοφληθεί από τις αγορές. Αυτό θα μπορούσε να συμβεί εάν ο πληθωρισμός στην άλλη πλευρά του Ατλαντικού δεν υποχωρήσει εγκαίρως κοντά στον στόχο του 2% ή εάν οι μισθολογικές αυξήσεις είναι πιο ισχυρές από ό,τι σήμερα υπολογίζεται. Ένα άλλο σενάριο που θα ευνοούσε και πάλι το δολάριο έναντι του ευρώ θα ήταν μία βαθύτερη ύφεση της παγκόσμιας οικονομίας, που θα οδηγούσε τους επενδυτές σε ασφαλή καταφύγια.

«Σε αυτή την περίπτωση το ευρώ θα είχε άσχημη επίδοση, καθώς η ΕΚΤ θα συνέχιζε να είναι αντιμέτωπη με τα ίδια προβλήματα που αντιμετωπίζει και τώρα (πολύ υψηλό πληθωρισμό και υποτονικές προοπτικές ανάπτυξης). Το κλίμα υπέρ του ρίσκου που αυτή τη στιγμή στηρίζει το ευρώ, θα μπορούσε γρήγορα να χαθεί, εάν τα οικονομικά δεδομένα επιδεινωθούν» αναφέρεται χαρακτηριστικά στο σημείωμα της ελβετικής τράπεζας.

Η ελπίδα δεν χάνεται για το ευρώ

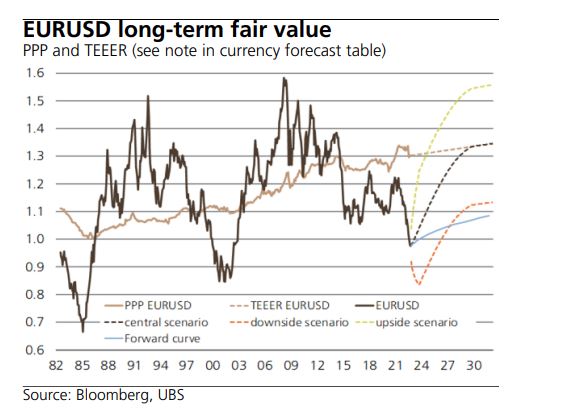

Οι πολύ μακροπρόθεσμες προοπτικές για το ευρώ παραμένουν ευνοϊκές έναντι του αμερικανικού δολαρίου, σημειώνει η UBS, αφήνοντας έτσι αχτίδα αισιοδοξίας για το νόμισμα που μοιράζονται οι 19 της νομισματικής ένωσης. «Για να γίνει αυτό όμως οι οικονομικές προοπτικές θα πρέπει να βελτιωθούν τόσο στην περιοχή όσο και παγκοσμίως. Οι εξαγωγές θα πρέπει να ανακάμψουν και το ισοζύγιο τρεχουσών συναλλαγών της Ευρωζώνης, που γύρισε σε αρνητικό έδαφος φέτος εξαιτίας του υψηλότατου κόστους εισαγωγών ενέργειας, θα πρέπει να επιστρέψει σε θετικό πρόσημο» εξηγεί.