Στη Βουλή κατατέθηκε από το υπουργείο Εθνικής Οικονομίας και Οικονομικών το νομοσχέδιο με τίτλο «Ενίσχυση της Κεφαλαιαγοράς και άλλες διατάξεις» το οποίο περιλαμβάνει σημαντικές ρυθμίσεις για τη μείωση του ιδιωτικού χρέους.

Η καινοτομία του νομοσχεδίου έγκειται στο ότι η υποχρεωτική αποδοχή της ρύθμισης από τις τράπεζες και τους servicers επεκτείνεται πέρα από τους ευάλωτους οφειλέτες, καλύπτοντας πλέον και τη μεσαία τάξη, καθώς τους δίνεται η δυνατότητα να πληρώσουν σταδιακά τις οφειλές τους προστατεύοντας την περιουσία τους από κατασχέσεις και πλειστηριασμούς.

Όπως τονίζεται από το υπουργείο Εθνικής Οικονομίας, οι παραπάνω αλλαγές έχουν σαν αποτέλεσμα τον δωδεκαπλασιασμό των φυσικών προσώπων που χαρακτηρίζονται ως «επιλέξιμοι οφειλέτες», από 7% σε 85% του συνόλου των αιτούντων.

Τι αλλάζει με το νέο νομοσχέδιο για τη μείωση του ιδιωτικού χρέους;

Ειδικότερα, στον νόμο περιλαμβάνονται πολύ σημαντικές πρωτοβουλίες που διευρύνουν την περίμετρο για τους δικαιούχους, διευκολύνοντας όχι μόνο τους ευάλωτους πολίτες, αλλά για πρώτη φορά και τη μεσαία τάξη. Τα εισοδηματικά κριτήρια διπλασιάζονται, θεσμοθετείται η υποχρέωση του πιστωτή να καταθέτει έγγραφη πρόταση ρύθμισης προς τον οφειλέτη τρεις μήνες πριν από τον πλειστηριασμό, ενώ διευκολύνει τους ευάλωτους δανειολήπτες να σώσουν την κατοικία τους ακόμη και 20 ημέρες πριν από την εκποίησή της, μέσω της ένταξης στο ενδιάμεσο πρόγραμμα. Ανάμεσα σε πολλά άλλα, δίνεται η δυνατότητα επέκτασης της ρύθμισης δανείων με εγγύηση Ελληνικού Δημοσίου, μέσω της διαδικασίας εξυγίανσης.

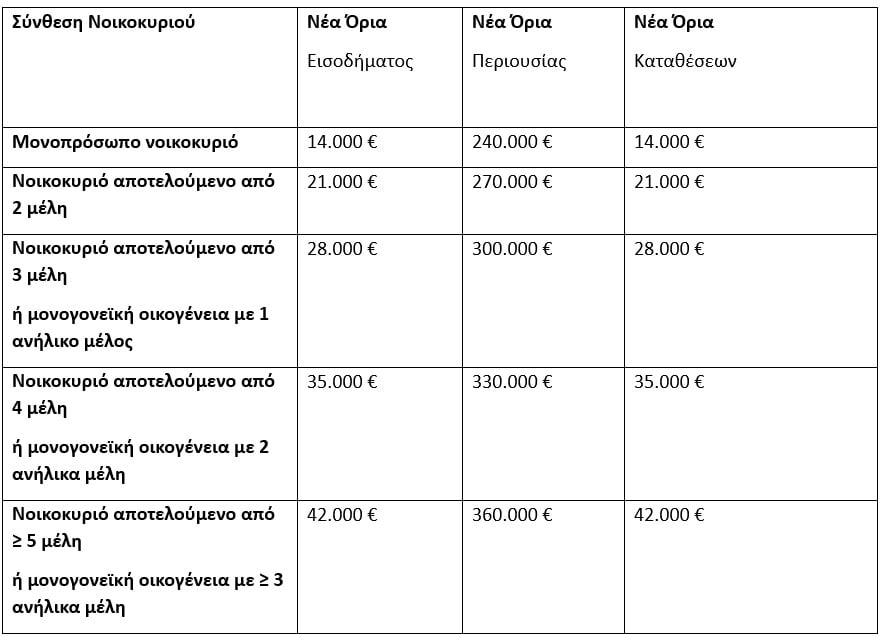

Πόσο αυξάνονται τα εισοδηματικά όρια των οφειλετών;

Με τη ρύθμιση που εισάγεται, διπλασιάζονται τα κριτήρια για τον χαρακτηρισμό δανειολήπτη ως επιλέξιμου, προκειμένου να καταστεί υποχρεωτική η συναίνεση του συνόλου των πιστωτών για ένταξη του οφειλέτη στον εξωδικαστικό μηχανισμό.

Ο διπλασιασμός των ορίων αυτών έχει ως προϋπόθεση ο οφειλέτης να έχει ανώτατο όριο ήδη μη εξυπηρετούμενων τραπεζικών οφειλών (δηλαδή σε τράπεζες ή servicers) τις 300.000 ευρώ.

Με βάση την προηγούμενη ρύθμιση ίσχυαν τα εξής εισοδηματικά κριτήρια:

- Μονοπρόσωπο νοικοκυριό: 7.000 ευρώ

- Δύο μέλη: 10.500 ευρώ

- Τρία μέλη ή μονογονεϊκή οικογένεια με ένα ανήλικο: 14.000 ευρώ

- Τέσσερα μέλη ή μονογονεϊκή οικογένεια με δύο ανήλικα: 17.500 ευρώ

- Πέντε μέλη και άνω ή μονογονεϊκή οικογένεια με τρία ανήλικα και άνω: 21.000 ευρώ

Τα νέα όρια διαμορφώνονται ως εξής:

Σύμφωνα με το υπουργείο Εθνικής Οικονομίας και Οικονομικών, οι παραπάνω αλλαγές έχουν σαν αποτέλεσμα τον δωδεκαπλασιασμό των φυσικών προσώπων που χαρακτηρίζονται ως «επιλέξιμοι οφειλέτες» από 7% σε 85% του συνόλου των αιτούντων.

Πώς υποχρεώνονται οι πιστωτές να καταθέσουν πρόταση ρύθμισης στους οφειλέτες;

Επιπλέον θεσμοθετείται η υποχρέωση του πιστωτή να καταθέσει έγγραφη πρόταση ρύθμισης στον οφειλέτη πριν από τη διενέργεια του πλειστηριασμού. Η πρόταση από τον πιστωτή πρέπει να έχει γίνει τουλάχιστον τρεις μήνες πριν από τη διενέργεια του πλειστηριασμού και να έχει κατατεθεί με κάθε πρόσφορο μέσο , συμπεριλαμβανομένης της ηλεκτρονικής αλληλογραφίας. Απαραίτητη προϋπόθεση είναι ο οφειλέτης να έχει εγγραφεί στην ηλεκτρονική πλατφόρμα προσωποποιημένης ενημέρωσης του πιστωτή- servicer.

Λαμβάνουν απαλλαγή από τις οφειλές οι οφειλέτες των οποίων η περιουσία δεν επαρκεί για να ανοίξει η πτωχευτική διαδικασία;

Εάν δεν επαρκεί η περιουσία του οφειλέτη, δεν ανοίγεται πτωχευτική διαδικασία αλλά εγγράφεται στο Μητρώο Φερεγγυότητας. Στο πλαίσιο αυτό, επεκτείνεται πλέον η δυνατότητα του εισηγητή δικαστή να εκδώσει και για αυτούς τους οφειλέτες πράξη με την οποία διαπιστώνεται η επέλευση της απαλλαγής.

Τι αλλάζει σε σχέση με τις προθεσμίες εν όψει κατάσχεσης;

Γίνεται επέκταση προθεσμιών, ώστε να μπορεί ο ευάλωτος οφειλέτης να ενταχθεί στο ενδιάμεσο πρόγραμμα. Μέχρι σήμερα, προκειμένου να συμβεί αυτό, ο οφειλέτης όφειλε να κάνει αίτηση εντός 60 ημερών πριν από την κατάσχεση, με αποτέλεσμα πολλοί να χάνουν τις προθεσμίες. Πλέον ο ευάλωτος οφειλέτης θα έχει τη δυνατότητα υποβολής αίτησης τουλάχιστον 20 μέρες πριν από τον πλειστηριασμό. Το ενδιάμεσο πρόγραμμα επεκτείνεται για επιπλέον έξι μήνες έτσι ώστε να ολοκληρωθούν οι απαιτούμενες ενέργειες για τη σύσταση και λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης.

Επεκτείνεται η δυνατότητα ρύθμισης δανείων με εγγύηση Ελληνικού Δημοσίου;

Η δυνατότητα να ρυθμίζονται μέσω του Εξωδικαστικού Μηχανισμού και τα δάνεια με εγγύηση του ελληνικού Δημοσίου, προϋπήρχε. Πλέον, επεκτείνεται και στους οφειλέτες που θα επιλέξουν να ρυθμίσουν τις οφειλές τους μέσω της διαδικασίας εξυγίανσης.

Οι επιχειρήσεις που συνήθως έχουν μεγαλύτερες οφειλές πώς μπορούν να βοηθηθούν;

Επιλέγοντας το εργαλείο της εξυγίανσης, οι επιχειρήσεις μπορούν να ρυθμίσουν και τα δάνεια με εγγύηση του ελληνικού Δημοσίου χωρίς να τίθεται σε κίνδυνο η παρασχεθείσα εγγύηση.

Ποια είναι η εικόνα του ιδιωτικού χρέους στην Ελλάδα;

Σύμφωνα με στοιχεία της Eurostat (2023), το ιδιωτικό χρέος στην Ελλάδα βρίσκεται στη 16η θέση ανάμεσα στα κράτη – μέλη με ποσοστό 93,3% του ΑΕΠ, παραμένοντας κάτω από τον ευρωπαϊκό Μ.Ο. – 125,3%. Από το 2019 μέχρι και το 2024 το ποσοστό κόκκινων δανείων στις τράπεζες μειώθηκε σημαντικά μέσω του προγράμματος «ΗΡΑΚΛΗΣ». Από 40,6% το 2019 έφτασε στο 4,6% το γ’ τρίμηνο του 2024 (ποσοστό χαμηλότερο ακόμα και προ κρίσης). Την ίδια στιγμή, από το 2020 έως και σήμερα, το ιδιωτικό χρέος ως ποσοστό του ΑΕΠ αλλά και το ιδιωτικό χρέος των νοικοκυριών παρουσιάζουν σταθερή μείωση. Τα μη εξυπηρετούμενα δάνεια στο σύνολό τους το γ’ τρίμηνο του 2024 αποτελούσαν το 30% των δανείων, έναντι ποσοστού 52% το 2019, ενώ η πτωτική πορεία αναμένεται να συνεχιστεί, σύμφωνα με το υπουργείο. Επίσης, τα μη εξυπηρετούμενα δάνεια τραπεζών και servicers ανέρχονται σήμερα σε 67,08 δις (με στοιχεία γ’ τριμήνου 2024) από 92,19 δις το 2019.

Πώς λειτούργησε ο εξωδικαστικός μηχανισμός το 2024

Συνολικά έως σήμερα (Φεβρουάριος 2025) έχουν γίνει 31.953 επιτυχείς ρυθμίσεις οφειλών. Η ραγδαία αύξηση σημειώθηκε στις επιτυχείς ρυθμίσεις του εξωδικαστικού μεταξύ του 2023 και 2024 και ανήλθε σε ποσοστό 81%, με 16.903 επιτυχείς ρυθμίσεις εντός του 2024, έναντι 9.339 το 2023. Αθροιστικά μέχρι σήμερα έχουν ρυθμιστεί οφειλές συνολικού ύψους 10,45 δις ευρώ , εκ των οποίων το μεγαλύτερο μέρος εντός του 2023 και 2024, συγκεκριμένα 5,13 δις ευρώ το 2024 και 3,54 δις ευρώ το 2023 (αύξηση 45%).

Τι προβλέπει το νομοσχέδιο για τους ζημιωθέντες της «ΑΣΠΙΣ ΠΡΟΝΟΙΑ»;

Δημιουργείται μόνιμος μηχανισμός αποζημίωσης ζημιωθέντων της «ΑΣΠΙΣ ΠΡΟΝΟΙΑ». Επιταχύνεται η πληρωμή προκαταβολών για τους ζημιωθέντες από την «ΑΣΠΙΣ ΠΡΟΝΟΙΑ», χωρίς οι προκαταβολές αυτές να ξεπερνούν το 25% των διαθεσίμων του Εγγυητικού Κεφαλαίου Ιδιωτικής Ασφάλισης Ζωής (ΕΚΙΑΖ). Επιλύεται έτσι με μόνιμο τρόπο το ζήτημα της καταβολής αποζημίωσης σε δικαιούχους απαιτήσεων από ασφάλιση ζωής.