Ψήφο εμπιστοσύνης στις προοπτικές των ελληνικών τραπεζών δίνει ο οίκος αξιολόγησης DBRS, επικαλούμενος την ανθεκτικότητά τους, τα ισχυρά κέρδη και τη βελτίωση της κεφαλαιακής τους επάρκειας.

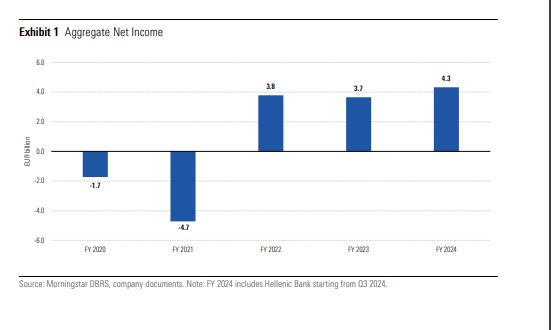

«Οι μεγάλες ελληνικές τράπεζες (Alpha Bank Α.Ε., Eurobank Α.Ε., Εθνική Τράπεζα της Ελλάδος Α.Ε. και Τράπεζα Πειραιώς Α.Ε.) ανέφεραν συνολικά καθαρά κέρδη ύψους 4,3 δισ. ευρώ το 2024, σημειώνοντας αύξηση 18% σε ετήσια βάση (YOY). Η υψηλότερη καθαρή εισοδηματική απόδοση από τόκους (NII) και τα καθαρά έσοδα από προμήθειες, σε συνδυασμό με τον έλεγχο του κόστους και τις χαμηλότερες προβλέψεις για επισφαλή δάνεια (LLPs), στήριξαν τα αποτελέσματα του 2024. Επιπλέον, η εξαγορά της Ελληνικής Τράπεζας από τη Eurobank συνέβαλε θετικά στα αποτελέσματα. Η μέση απόδοση ιδίων κεφαλαίων (ROE) διαμορφώθηκε στο 13% το 2024, έναντι 12% το 2023» επισημαίνει στο νέο report της η DBRS.

«Η καθαρή εισοδηματική απόδοση από τόκους παρέμεινε ανθεκτική, κυρίως λόγω της αύξησης των εταιρικών δανείων, παρά τη μείωση των επιτοκίων. Παράλληλα, τα καθαρά έσοδα από προμήθειες αυξήθηκαν σημαντικά το 2024 και η λειτουργική αποδοτικότητα διατηρήθηκε σε υψηλά επίπεδα.

Παρότι η δομή των εσόδων των ελληνικών τραπεζών εξαρτάται σε μεγάλο βαθμό από το NII, εκτιμούμε ότι η πιστωτική ανάπτυξη, σε συνδυασμό με τη στροφή των τραπεζών στις επενδύσεις, τη διαχείριση περιουσιακών στοιχείων και τις προμήθειες από ασφαλιστικά προϊόντα (bancassurance), καθώς και τις καλύτερες προοπτικές της ελληνικής οικονομίας σε σχέση με τον ευρωπαϊκό μέσο όρο, θα συμβάλουν στον περιορισμό των αρνητικών επιπτώσεων από τα χαμηλότερα επιτόκια, τις γεωπολιτικές εντάσεις και τις απειλές για το παγκόσμιο εμπόριο», συμπληρώνει.

Το κόστος κινδύνου (COR) μειώθηκε το 2024, λόγω των θετικών δυναμικών της ποιότητας του ενεργητικού και της διατηρούμενης αύξησης των δανείων, γεγονός που οδήγησε σε περαιτέρω ενίσχυση των προφίλ κινδύνου.

Η χρηματοδότηση και η ρευστότητα του τραπεζικού τομέα παραμένουν ισχυρές, παρά τη μειωμένη προσφυγή στις κεντρικές τράπεζες. Τα κεφαλαιακά αποθέματα ενισχύθηκαν και η ποιότητα των κεφαλαίων βελτιώθηκε το 2024, προσφέροντας μεγαλύτερη στρατηγική ευελιξία. Παρότι η διανομή μερισμάτων και οι επαναγορές μετοχών παραμένουν προτεραιότητα για το άμεσο μέλλον, οι ελληνικές τράπεζες φαίνεται να εξετάζουν και άλλες επιλογές για την αξιοποίηση των κεφαλαίων τους, όπως συγχωνεύσεις και εξαγορές (M&A).

Ανθεκτικό NII, αύξηση εσόδων από προμήθειες και ισχυρά κέρδη

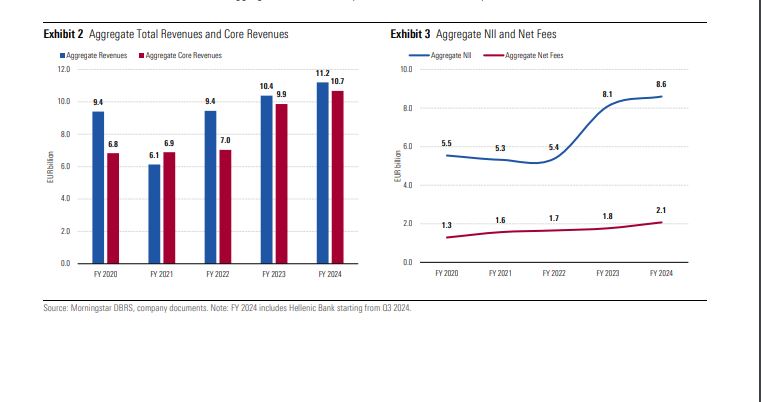

Το 2024, τα συνολικά έσοδα αυξήθηκαν κατά 8% σε ετήσια βάση, κυρίως λόγω των βασικών εσόδων (NII και καθαρών προμηθειών) και σε μικρότερο βαθμό των συναλλακτικών και λοιπών εσόδων. Τα βασικά έσοδα αυξήθηκαν κατά 8% σε ετήσια βάση το 2024.

Το NII αυξήθηκε κατά 6% σε ετήσια βάση, καθώς η αρνητική επίδραση από τα χαμηλότερα επιτόκια αντισταθμίστηκε από τη σταθερή αύξηση των δανείων, τη μεγαλύτερη συνεισφορά από τίτλους σταθερού εισοδήματος και τα οφέλη από στρατηγικές αντιστάθμισης επιτοκίων. Δεδομένης της σημαντικής εξάρτησης των ελληνικών τραπεζών από το NII, η συνεχιζόμενη μείωση των επιτοκίων θα επηρεάσει αρνητικά τη δημιουργία εσόδων. Ωστόσο, η χορήγηση νέων δανείων, που φαίνεται να είναι ισχυρότερη στην Ελλάδα σε σχέση με την υπόλοιπη Ευρώπη, θα συμβάλει στον περιορισμό της αρνητικής επίδρασης από τα χαμηλότερα επιτόκια.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 17% σε ετήσια βάση το 2024, λόγω των παραδοσιακών τραπεζικών υπηρεσιών και πληρωμών, καθώς και της διασταυρούμενης πώλησης επενδυτικών προϊόντων, διαχείρισης περιουσιακών στοιχείων και ασφαλιστικών προϊόντων, στους οποίους οι τράπεζες έχουν επενδύσει σημαντικά. Η συνεισφορά των καθαρών προμηθειών στα συνολικά έσοδα παρέμεινε σε μέτριο επίπεδο (19%) το 2024, αλλά αναμένεται να βελτιωθεί μέσω οργανικών και μη οργανικών στρατηγικών πρωτοβουλιών. Παρόλα αυτά, τα κυβερνητικά μέτρα για τη μείωση συγκεκριμένων τραπεζικών προμηθειών από το 2025 αναμένεται να απορροφήσουν μέρος της προβλεπόμενης αύξησης των εσόδων από προμήθειες.

Οι λειτουργικές δαπάνες αυξήθηκαν κατά 9% σε ετήσια βάση το 2024, λόγω της επίδρασης από την εξαγορά της Ελληνικής Τράπεζας. Παρά την αύξηση στις αμοιβές προσωπικού και τις υψηλότερες επενδύσεις στον ψηφιακό μετασχηματισμό, ο μέσος δείκτης κόστους προς έσοδα παρέμεινε αμετάβλητος σε 34% το 2024. Τα συνολικά κέρδη προ προβλέψεων και φόρων αυξήθηκαν κατά 8% σε ετήσια βάση.

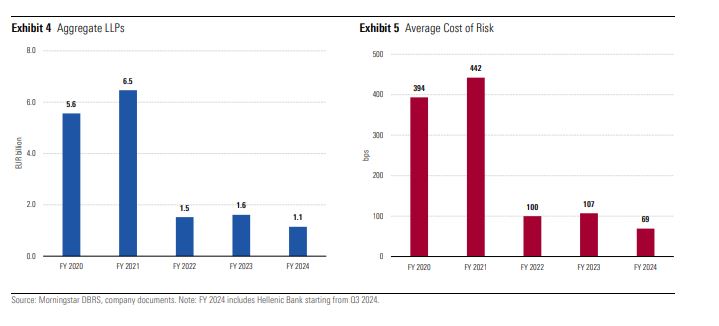

Μείωση του COR λόγω βελτιωμένων προφίλ κινδύνου και αυξημένης πιστωτικής ανάπτυξης

Το 2024, οι LLPs μειώθηκαν κατά 29% σε ετήσια βάση, λόγω απομείωσης του κινδύνου και περιορισμένων νέων εισροών σε μη εξυπηρετούμενες εκθέσεις (NPE). Ο μέσος δείκτης COR ήταν 69 μονάδες βάσης το 2024, μειωμένος σε σχέση με τα προηγούμενα έτη.

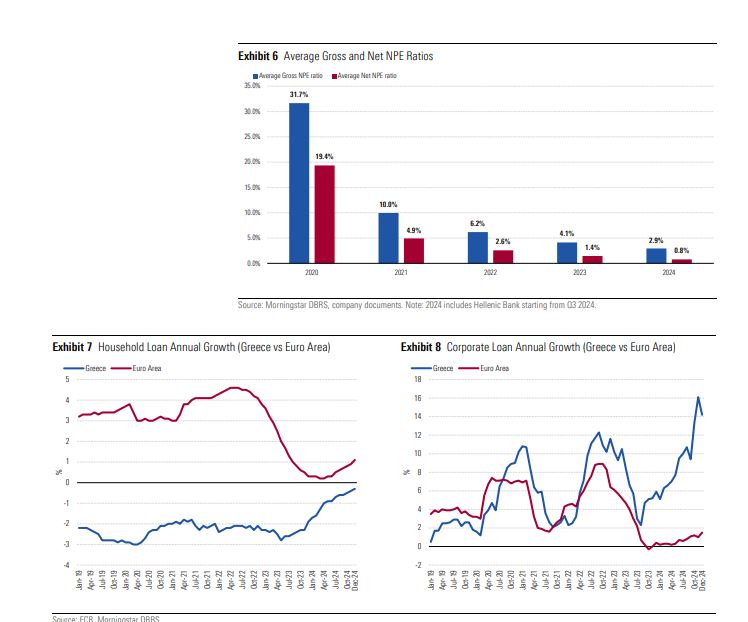

Η ποιότητα του ενεργητικού των ελληνικών τραπεζών βελτιώθηκε περαιτέρω το 2024, λόγω οργανικών ενεργειών διαχείρισης, πωλήσεων NPEs, περιορισμένων νέων εισροών NPEs, σημαντικής επέκτασης του χαρτοφυλακίου δανείων και ενισχυμένων καλύψεων. Ως αποτέλεσμα, οι μέσοι δείκτες ακαθάριστων και καθαρών NPEs μειώθηκαν στο 2,9% και 0,8% αντίστοιχα στο τέλος του 2024, από 4,1% και 1,4% ένα χρόνο νωρίτερα (Διάγραμμα 6).

Η μείωση των επιτοκίων, σε συνδυασμό με την καλή απόδοση της ελληνικής οικονομίας και την ενίσχυση των επενδύσεων, στήριξαν την πιστωτική επέκταση. Παρότι η συρρίκνωση των δανείων προς τα νοικοκυριά συνεχίζεται, η πτώση επιβραδύνθηκε στο 0,3% τον Δεκέμβριο του 2024, λόγω κυβερνητικών πρωτοβουλιών για την ενίσχυση των στεγαστικών δανείων.

Ευνοϊκές Τάσεις στην Ποιότητα Ενεργητικού και Ανάπτυξη Δανείων

Το προφίλ ποιότητας ενεργητικού των ελληνικών τραπεζών βελτιώθηκε περαιτέρω το 2024, υποστηριζόμενο από οργανικές δράσεις διαχείρισης, πωλήσεις μη εξυπηρετούμενων ανοιγμάτων (NPEs), περιορισμένες νέες εισροές NPEs, σημαντική επέκταση του χαρτοφυλακίου δανείων και ενισχυμένη κάλυψη δανείων.

Ως αποτέλεσμα, ο μέσος δείκτης ακαθάριστων και καθαρών NPEs μειώθηκε στο 2,9% και 0,8% αντίστοιχα στο τέλος του 2024, από 4,1% και 1,4% ένα χρόνο νωρίτερα. Το μέσο ποσοστό κάλυψης NPEs, βάσει συνολικών προβλέψεων, αυξήθηκε στο 74% από 66% την ίδια περίοδο. Το συνολικό απόθεμα ακαθάριστων NPEs μειώθηκε κατά 93% από το 2019 έως το 2024, διευκολυνόμενο από εκποιήσεις και τιτλοποιήσεις στο πλαίσιο του Σχήματος Προστασίας Στοιχείων Ενεργητικού (HAPS).

Η μείωση των επιτοκίων, σε συνδυασμό με την καλή πορεία της ελληνικής οικονομίας και την αύξηση των επενδύσεων στη χώρα, υποστήριξε τον δανεισμό στον ελληνικό τραπεζικό τομέα. Παρότι η πιστωτική επέκταση των νοικοκυριών στην Ελλάδα παρέμεινε ασθενέστερη από την αντίστοιχη στην Ευρωζώνη, η μείωση των δανείων προς τα νοικοκυριά επιβραδύνθηκε στο -0,3% ετησίως τον Δεκέμβριο του 2024, βοηθούμενη από κυβερνητικές πρωτοβουλίες για την ενίσχυση των στεγαστικών δανείων.

Το χαρτοφυλάκιο επιχειρηματικών δανείων αυξήθηκε κατά 14,2% ετησίως τον Δεκέμβριο του 2024, ξεπερνώντας κατά πολύ την αντίστοιχη αύξηση στην Ευρωζώνη, ενώ η επέκταση επιταχύνθηκε το τέταρτο τρίμηνο του 2024 για τη χρηματοδότηση μεγάλων έργων ανάπτυξης. Οι γεωπολιτικές εντάσεις και οι κίνδυνοι στο παγκόσμιο εμπόριο μέσω δασμολογικών πολιτικών αναμένεται να επηρεάσουν αρνητικά την πιστωτική επέκταση το 2025. Ωστόσο, οι καλύτερες προοπτικές της ελληνικής οικονομίας σε σχέση με την υπόλοιπη Ευρώπη, καθώς και η αξιοποίηση των ευρωπαϊκών πόρων από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, θα συμβάλουν στον μετριασμό αυτών των κινδύνων.

Σταθερό προφίλ χρηματοδότησης και ρευστότητας

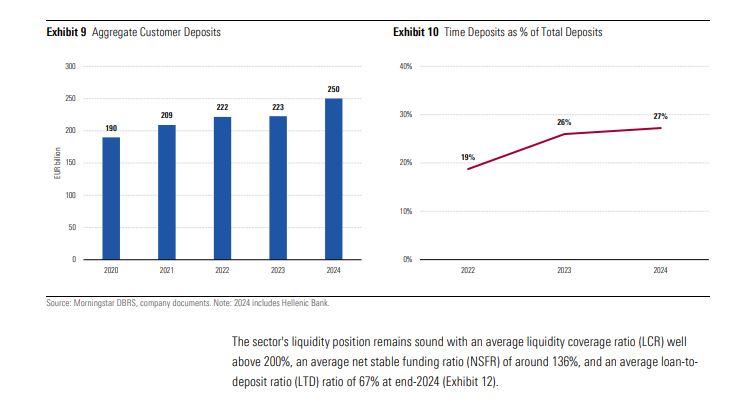

Οι ελληνικές τράπεζες βασίζονται κυρίως στις καταθέσεις για τη χρηματοδότησή τους. Οι καταθέσεις πελατών αντιστοιχούσαν σε περίπου 89% της συνολικής χρηματοδότησης στο τέλος του 2024, προερχόμενες κυρίως από ένα ευρύ και σταθερό πελατολόγιο λιανικής. Οι καταθέσεις αυξήθηκαν περαιτέρω το 2024, ενσωματώνοντας και την ένταξη της Ελληνικής Τράπεζας στο δυναμικό της Eurobank.

Η προηγούμενη αύξηση των επιτοκίων οδήγησε σε αύξηση των προθεσμιακών καταθέσεων, οι οποίες προσφέρουν υψηλότερες αποδόσεις. Ωστόσο, το ποσοστό τους σταθεροποιήθηκε στο 27% του συνόλου των καταθέσεων.

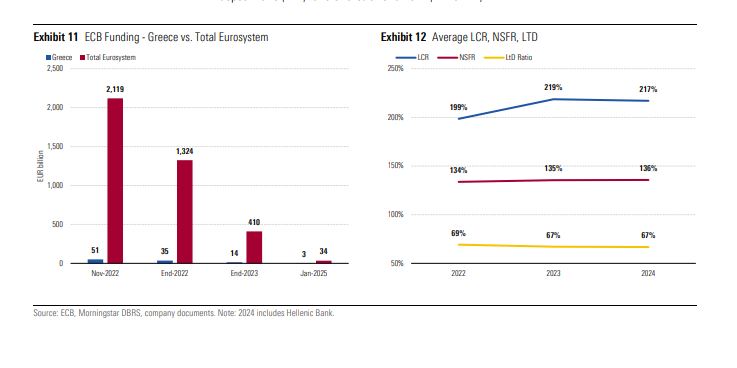

Η χρηματοδότηση από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) μειώθηκε λόγω της αποπληρωμής των πηγών TLTRO. Στις αρχές Ιανουαρίου 2025, οι ελληνικές τράπεζες είχαν περίπου 3 δισ. ευρώ δανεισμού από την ΕΚΤ, αντιπροσωπεύοντας το 8% της συνολικής χρηματοδότησης του Ευρωσυστήματος. Την ίδια περίοδο, οι ελληνικές τράπεζες διατηρούσαν περίπου 16 δισ. ευρώ σε καταθέσεις στην ΕΚΤ πάνω από το ελάχιστο απαιτούμενο επίπεδο, ποσό υπερτριπλάσιο του δανεισμού τους από την κεντρική τράπεζα.

Πώς ενισχύεται η στρατηγική ευελιξία

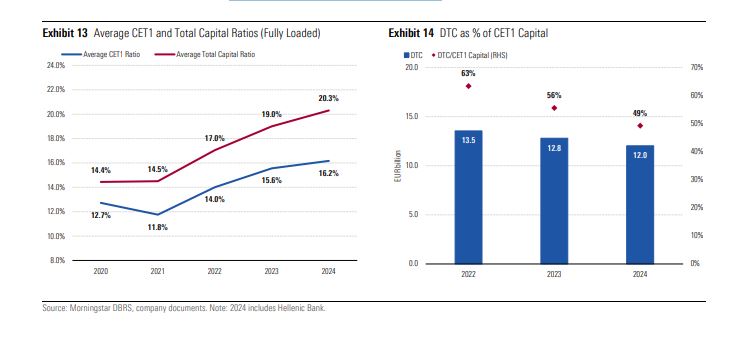

Η κεφαλαιακή βάση των ελληνικών τραπεζών ενισχύθηκε το 2024, αντανακλώντας τη σταθερή κερδοφορία, την ισχυροποίηση των ισολογισμών και τις κινήσεις διαχείρισης κεφαλαίων, παρά τις αυξημένες αποδόσεις προς τους μετόχους, την έντονη πιστωτική επέκταση και τις συγχωνεύσεις και εξαγορές.

Στο τέλος του 2024, ο μέσος δείκτης κεφαλαιακής επάρκειας CET1 διαμορφώθηκε στο 16,2%, ενώ ο μέσος συνολικός δείκτης κεφαλαίου ανήλθε στο 20,3%, έναντι 15,6% και 19% αντίστοιχα το 2023. Οι μέσες κεφαλαιακές αποστάσεις από τις ελάχιστες απαιτήσεις ανήλθαν σε περισσότερες από 620 μονάδες βάσης για το CET1 και 550 μονάδες βάσης για το συνολικό κεφάλαιο.

Η ποιότητα του κεφαλαίου βελτιώθηκε περαιτέρω το 2024, με τις αναβαλλόμενες φορολογικές απαιτήσεις (DTCs) να αντιπροσωπεύουν περίπου το 49% των CET1 κεφαλαίων, από 56% το 2023. Αυτή η τάση αναμένεται να συνεχιστεί, καθώς οι τράπεζες σχεδιάζουν να επιταχύνουν την απόσβεση των DTCs από το 2025.

Αν και η επιστροφή μέρους του πλεονάζοντος κεφαλαίου στους μετόχους μέσω μερισμάτων και επαναγοράς μετοχών παραμένει προτεραιότητα, οι ελληνικές τράπεζες εμφανίζονται πιο ανοιχτές στην αξιολόγηση εναλλακτικών επιλογών αξιοποίησης κεφαλαίων, όπως συγχωνεύσεις και εξαγορές (M&A), με στόχο την επίτευξη μεγαλύτερης κλίμακας, συνεργειών και διαφοροποίησης των επιχειρηματικών τους μοντέλων σε ένα περιβάλλον χαμηλών επιτοκίων.