«Παγιδευμένη» σε μία γειτονιά διαρκών γεωπολιτικών εντάσεων, αλλά και έχοντας μπει στο στόχαστρο του νέου προέδρου των ΗΠΑ, Ντόναλντ Τραμπ, η Ευρώπη δεν μπορεί να ξεφύγει οικονομικά από τη στασιμότητα.

Το 2025 το σκηνικό της υποτονικής ανάπτυξης θα επαναληφθεί, σύμφωνα με την Capital Economics, που «βλέπει» επίμονες πιέσεις και το 2026.

Οι αναλυτές της CE εκτιμούν ότι η Ευρωζώνη θα αναπτυχθεί με ρυθμούς μόλις 0,8% τόσο το 2025 όσο και το 2026. Καμία από τις 3 μεγαλύτερες οικονομίες της δεν θα καταφέρει να επιδείξει δυναμισμό. Οι 2 εξ αυτών άλλωστε βιώνουν μία πολιτική κρίση αλληλοτροφοδοτούμενη με τα οικονομικά προβλήματα.

Υπό τις συνθήκες αυτές η ΕΚΤ θα αναγκαστεί σε βαθύτερες μειώσεις επιτοκίων από τη Fed, που μόλις χθες έστειλε σήμα ότι η χαλάρωση θα συνεχιστεί με βραδύτερα βήματα. Αυτό σημαίνει ότι το κόστος του χρήματος θα είναι φθηνότερο από όσο κάποιοι υπολόγιζαν, παραμένοντας ωστόσο πολύ πιο ακριβό σε σχέση με τα επίπεδα, που είχαμε συνηθίσει μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008 και για σχεδόν 15 χρόνια. Η εποχή των μηδενικών ή και αρνητικών επιτοκίων έχει παρέλθει ανεπιστρεπτί.

Η Γερμανία θα αποφύγει την ύφεση, αλλά θα αναπτυχθεί με ρυθμούς μόλις 0,4% την επόμενη χρονιά και 0,6% το 2026, ενώ η Γαλλία θα δει το ΑΕΠ της να μεγεθύνεται κατά 0,7% και 0,8% αντίστοιχα. Σε ρυθμούς 0,5% θα κολλήσει την επόμενη η διετία η Ιταλία.

Την ίδια ώρα η αμερικανική οικονομία θα «τρέχει» με ρυθμούς 2,2% το 2025 για να επιβραδύνει ελαφρώς στο 1,7% την αμέσως επόμενη χρονιά. Σε ρυθμούς 1,4% και 1,6% θα κινηθεί τις δύο επόμενες χρονιές η Βρετανία. Συνολικά για τον ανεπτυγμένο βιομηχανικά κόσμο η CE βλέπει ρυθμό ανάπτυξης 1,5% του χρόνου και 1,3% το 2026.

Επιπτώσεις σε βάθος χρόνου

Τι είναι αυτό που θα οδηγήσει τις πλούσιες οικονομίες του πλανήτη στο να κατεβάσουν ταχύτητα; Ο αντίκτυπος των δασμών του Τραμπ και άλλες πιθανές αναταράξεις που θα έχουμε μέσα στο επόμενο έτος, αλλά θα κάνουν αισθητές τις επιπτώσεις τους σε βάθος χρόνου, όπως εξηγεί η Capital Economics.

«Αναμένουμε το 2025 να είναι άλλη μια χρονιά με σχετικά υγιή ανάπτυξη του παγκόσμιου ΑΕΠ και συνέχιση της ομαλοποίησης της νομισματικής πολιτικής. Στο βαθμό που οι δασμοί πλήττουν την παγκόσμια οικονομία, η ζημιά θα γίνει περισσότερο αισθητή το 2026 παρά το επόμενο έτος. Παράλληλα, ενώ η γεωπολιτική είναι πιθανό να κυριαρχήσει στα πρωτοσέλιδα, οι οικονομικές επιπτώσεις θα διαφανούν σε βάθος χρόνου και όχι τόσο εντός του 2025», επισημαίνει στο σημείωμα της CE.

Οι προβλέψεις ανά περιοχή

ΗΠΑ

Οι πολιτικές της νέας κυβέρνησης Τραμπ αναμένεται να περιορίσουν την ανάπτυξη του ΑΕΠ γύρω στο 1,5% σε ετήσια βάση και θα προκαλέσουν προσωρινή αύξηση του πληθωρισμού στο 3%. Εκτιμάται ότι η Fed θα προβεί σε δύο ακόμη μειώσεις επιτοκίων στο πρώτο εξάμηνο του 2025, με τον στόχο του επιτοκίου να κυμαίνεται μεταξύ 3,75% και 4,00%.

Ευρωζώνη

Ο συνδυασμός ασθενούς ανάπτυξης και πληθωρισμού κάτω από τον στόχο φαίνεται ότι θα οδηγήσει την ΕΚΤ σε μεγαλύτερες μειώσεις επιτοκίων από αυτές που αναμένονται.

Ιαπωνία

Η ανάπτυξη του ΑΕΠ αναμένεται να σταθεροποιηθεί γύρω από τον μακροπρόθεσμο ρυθμό της τους επόμενους μήνες, καθώς η κατανάλωση διατηρείται σε καλά επίπεδα. Οι ισχυρές αυξήσεις μισθών θα κρατήσουν τον πληθωρισμό πάνω από τον στόχο της Τράπεζας της Ιαπωνίας, οδηγώντας την σε αύξηση των επιτοκίων στο 1,25%.

Ηνωμένο Βασίλειο

Παρά τα άσχημα νέα για την εγχώρια οικονομία και τις απαισιόδοξες προοπτικές για βασικούς εμπορικούς εταίρους, υπολογίζεται από την CE ότι ο χαμηλότερος πληθωρισμός και τα χαμηλότερα επιτόκια θα συνεισφέρουν σε μια ισχυρή οικονομία περισσότερο από ό,τι προβλέπουν οι περισσότεροι.

Καναδάς

Οι βραχυπρόθεσμες προοπτικές έχουν βελτιωθεί, αλλά οι περιορισμοί στη μετανάστευση και οι δασμοί θα επιφέρουν πλήγμα σε μεσοπρόθεσμο ορίζοντα.

Αυστραλία & Νέα Ζηλανδία

Και οι δύο οικονομίες βρίσκονται στο κατώφλι ενός κυκλικού ανοδικού κύκλου, αλλά η νομισματική πολιτική θα διαφοροποιηθεί.

Κίνα

Η πρόσθετη χαλάρωση της πολιτικής θα στηρίξει τη δραστηριότητα τους επόμενους μήνες. Ωστόσο, αναμένουμε επιβράδυνση της ανάπτυξης το επόμενο έτος, εξαιτίας του πιο απαιτητικού εξωτερικού περιβάλλοντος και της περαιτέρω πτώσης στις τιμές ακινήτων και τις κατασκευές.

Ινδία

Μετά από μια εξαιρετική πορεία, η οικονομία έχει εισέλθει σε μια πιο ήπια φάση, και φαίνεται ότι η Κεντρική Τράπεζα της Ινδίας θα υιοθετήσει λιγότερο επιθετική στάση.

Άλλες Ασιατικές Χώρες

Η ανάπτυξη του ΑΕΠ αναμένεται να παραμείνει ασθενής και ο πληθωρισμός χαμηλός, οδηγώντας σε περαιτέρω μειώσεις επιτοκίων.

Αναδυόμενη Ευρώπη

Παρά την ασθενή ανάπτυξη, ο κολλώδης πληθωρισμός θα διατηρήσει τα επιτόκια σε υψηλά επίπεδα.

Λατινική Αμερική

Η αυστηρή πολιτική, οι χαμηλότερες τιμές εμπορευμάτων και οι δασμοί θα οδηγήσουν σε απογοητευτική ανάπτυξη του ΑΕΠ.

Μέση Ανατολή & Βόρεια Αφρική

Οι οικονομίες αυτές θα ενισχυθούν από την αυξημένη παραγωγή πετρελαίου και υγροποιημένου φυσικού αερίου στον Κόλπο.

Υποσαχάρια Αφρική

Η αυστηρή δημοσιονομική πολιτική θα περιορίσει την ανάκαμψη, καθώς ο πληθωρισμός και τα επιτόκια μειώνονται.

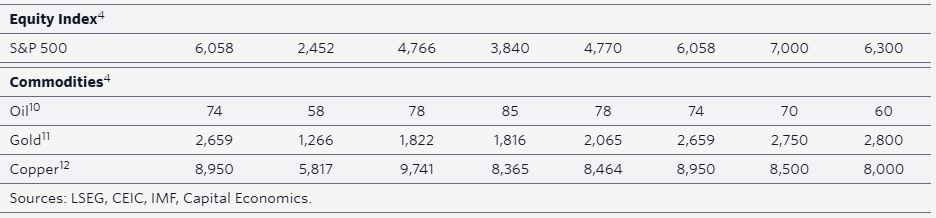

Αγορά εμπορεύματων

Η CE εκτιμά ότι οι περισσότερες τιμές ενέργειας και βιομηχανικών μετάλλων θα ακολουθήσουν τροχιά πτώσης. Όσον αφορά στο πετρέλαιο εκτιμάται ότι θα δει τη μέση τιμή του να υποχωρεί στα 70 δολάρια το βαρέλι την επόμενη χρονιά από 74 δολάρια φέτος, ενώ το 2026 προβλέπεται να κάνει βουτιά 10 δολαρίων, στα 60 δολάρια το βαρέλι, κυρίως εξαιτίας της περίσσειας προσφοράς.

Σε πτώση από τα 8950 φέτος, στα 8.500 το 2025 και 8.000 θα βρεθεί και η τιμή του χαλκού.

Από την άλλη ο χρυσός θα διατηρήσει τη λάμψη του, με τη μέση τιμή να σκαρφαλώνει από τα 2.659 δολάρια η ουγκιά φέτος, στα 2.750 δολάρια η ουγκιά το 2025 και 2.800 δολάρια η ουγκιά το 2026.