Το Bloomberg πρόσφατα σχολίαζε πώς οι αγορές τιμωρούν τη Γαλλία, οδηγώντας το κόστος δανεισμού της στα ίδια επίπεδα με τα ελληνικά. Και η Capital Economics σήμερα έκανε ένα βήμα παραπέρα, θέτοντας το ερώτημα: «Είναι η Γαλλία η νέα Ελλάδα»;

Οι αναλυτές της CE δεν εννοούσαν βέβαια την Ελλάδα του σήμερα, αλλά εκείνη του 2010, που βρέθηκε στο χείλος του γκρεμού και οδήγησε συνολικά την Ευρωζώνη σε μία περιπέτεια, που ανάγκασε τον Ιταλό επικεφαλής της ΕΚΤ, Μάριο Ντράγκι, να πει το «ό,τι χρειαστεί» – κόντρα στην κάθετη αντίθεση των Γερμανών.

Το να ξυπνάει η δεύτερη μεγαλύτερη οικονομία της Ευρωζώνης μνήμες από την ελληνική κρίση του 2010 σίγουρα δεν είναι καθόλου ενθαρρυντικό. Και ας είναι σήμερα καλύτερα εξοπλισμένη τόσο η ΕΚΤ όσο και νομισματική ένωση συνολικά για την αντιμετώπιση κρίσεων. Γιατί τα μεγέθη είναι τόσο διαφορετικά, που ακόμη και εάν η Κριστίν Λαγκάρντ, αυτή τη φορά, έχει τη βούληση να πει το «ό,τι χρειαστεί» για τη γενέτειρά της, δεν είναι καθόλου βέβαιο ότι θα έχει και τη δυνατότητα – αν δεν δράσει εγκαίρως.

Αν μία τόσο μικρή οικονομία όπως η ελληνική πυροδότησε τάσεις διάλυσης της νομισματικής ένωσης, λόγω των επιθέσεων της αγοράς, τότε το να δούμε τη Γαλλία να βρίσκεται στο στόχαστρο κερδοσκοπικών δυνάμεων και τις αποδόσεις των ομολόγων της να απογειώνονται, θα έθετε σοβαρά ερωτήματα για τη βιωσιμότητα της ζώνης του ευρώ.

Τα δεδομένα και η σύγκριση

Τι πιστεύουν λοιπόν οι ειδικοί; Υπάρχει περίπτωση να δούμε τη Γαλλία να λυγίζει υπό το βάρος του φουσκωμένου της ελλείμματος και ενός ρευστού πολιτικού τοπίου που βάζει φρένο σε κάθε προσπάθεια δημοσιονομικής εξυγίανσης;

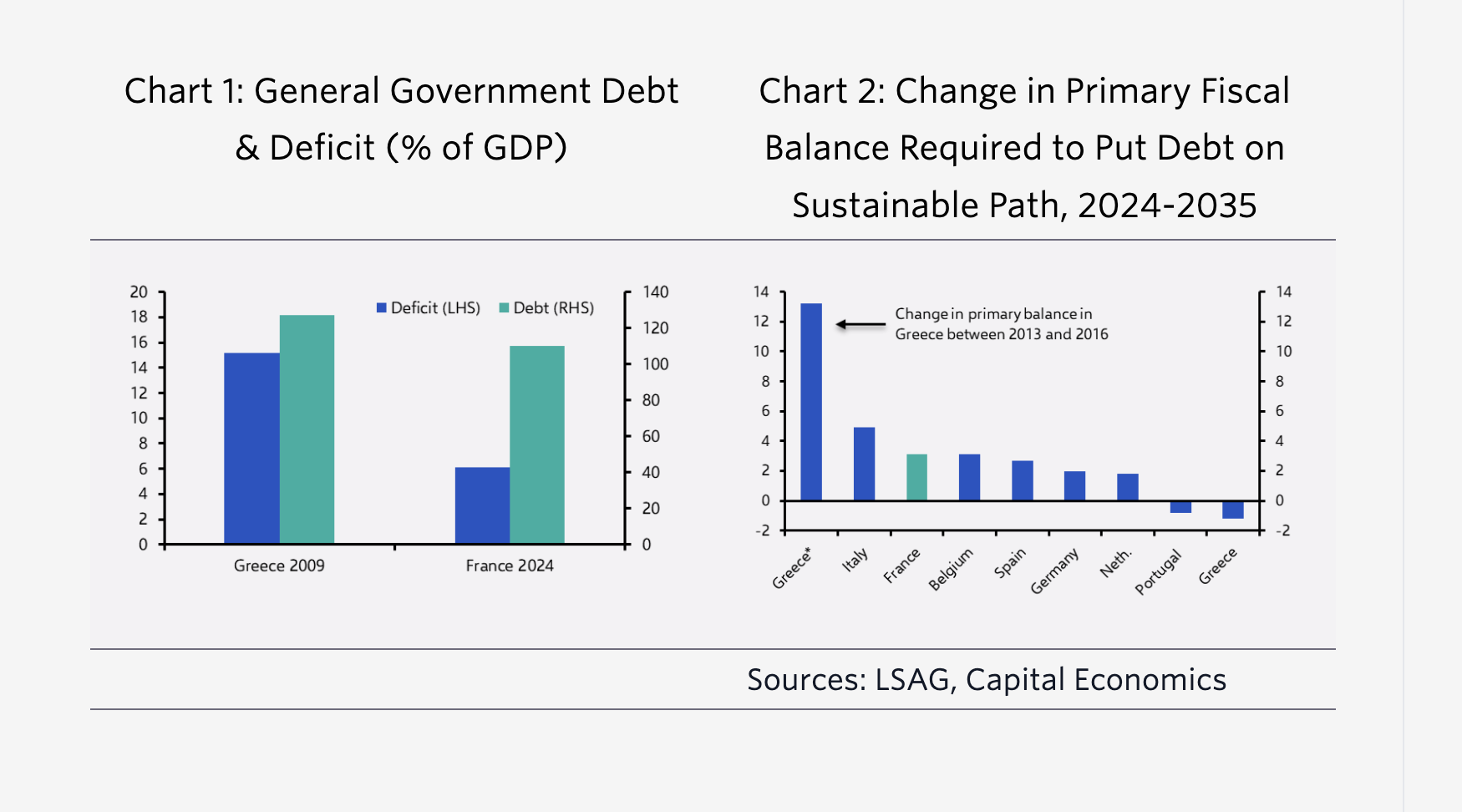

«Από πολλές απόψεις η κατάσταση στη Γαλλία είναι πολύ λιγότερο ανησυχητική από ό,τι πριν από 15 χρόνια», σχολιάζουν οι αναλυτές της CE, υπενθυμίζοντας ότι το ελληνικό έλλειμμα ήταν στο 15% του ΑΕΠ και όχι στο 6% όπως είναι τη Γαλλίας. Επιπλέον οι προοπτικές ανάπτυξης της Ελλάδας ήταν πολύ χειρότερες και η χώρα χρειάστηκε να πετύχει μία τεράστια προσαρμογή (14%) στο πρωτογενές της αποτέλεσμα μέσα σε μόλις τέσσερα χρόνια (2013 – 2016), ενώ η Γαλλία χρειάζεται μία προσαρμογή της τάξης του 3%.

Όλα τα παραπάνω σε συνδυασμό με το γεγονός ότι η αρχιτεκτονική της Ευρωζώνης έχει αλλάξει αισθητά σε σχέση με το 2010, καθησυχάζουν σε έναν βαθμό. Η ΕΚΤ έχει τα εργαλεία να στηρίξει τη Γαλλία – εφόσον όμως παρέμβει εγκαίρως – αποτρέποντας τη διάχυση της κρίσης. Τα QE, TPI και OMT – είναι όλα εργαλεία, με τα οποία η Ευρωζώνη μπορεί να αγοράσει ομόλογα. Τίποτα από αυτά δεν υπήρχε όταν ξέσπασε η κρίση του 2010. Έπρεπε όλα να γίνουν στην πορεία.

Επιπλέον η Γαλλία δύσκολα θα είχε την πολιτική αντιμετώπιση, που είχε η Ελλάδα. «Το 2010 ήταν αβέβαιο εάν τελικά οι χώρες της ΕΕ θα βοηθήσουν την Ελλάδα να μείνει στο ευρώ. Και η γερμανική κυβέρνηση έφτασε κοντά στο να σπρώξει εκτός νομισματικής ένωσης τη χώρα το 2015», παρατηρεί η CE. Θα ήταν αδιανότητο να θελήσει κάποιος να δει τη Γαλλία να βγαίνει εκτός ευρωπαϊκής οικογένειας. «Η Γαλλία είναι Γαλλία», τονίζει.

Αλλά ακριβώς επειδή είναι Γαλλία – δηλαδή μία πολύ μεγάλη οικονομία η οποία έως πρόσφατα κινούσε τις εξελίξεις στην Ε.Ε. μαζί με τη Γερμανία – αν η κρίση της βγει εκτός ελέγχου, οι συνέπειες θα είναι πολύ βαρύτερες για όλους.

Η νέα «απρόθυμη» ηγεσία

Η Γαλλία θα μπορούσε να βρεθεί στο επίκεντρο μιας άλλης κρίσης χρέους της ευρωζώνης, επειδή η πολιτική της σκηνή φαίνεται να μην είναι σε θέση να δώσει σε καμία κυβέρνηση εντολή για μείωση του ελλείμματος, εξηγεί η CE. Η Εθνοσυνέλευση είναι χωρισμένη στα τρία και δεν υπάρχει συνδυασμός κομμάτων που θα είχαν την πλειοψηφία και θα υποστήριζαν τη μείωση του ελλείμματος.

Προηγούμενες προσπάθειες για τη μείωση του ελλείμματος (για παράδειγμα με τη μείωση του γενναιόδωρου κρατικού συνταξιοδοτικού συστήματος της Γαλλίας) αντιμετώπισαν μαζική αντίδραση του κοινού. Και δύο από τις τρεις μεγάλες πολιτικές ομάδες συμμετείχαν στις τελευταίες εκλογές υποστηρίζοντας μια ουσιαστική χαλάρωση της δημοσιονομικής πολιτικής και την ανάκληση των προηγούμενων μεταρρυθμίσεων, συμπεριλαμβανομένης της μικρής αύξησης της ηλικίας συνταξιοδότησης που εφαρμόστηκε το 2022.

Επιπλέον, είναι πολύ πιθανό η επόμενη ηγεσία να είναι λιγότερο αφοσιωμένη στη συνεργασία με την ΕΕ. Υπάρχει σοβαρή πιθανότητα να κερδίσει το κόμμα της Λεπέν τις επόμενες εκλογές. Ενώ το κόμμα δεν υποστηρίζει πλέον την έξοδο από την Ευρωζώνη ή την ΕΕ, σίγουρα θα υπάρχει πολύ μικρότερη προθυμία για κινήσεις ευρωπαϊκής ολοκλήρωσης ή για τήρηση των δημοσιονομικών κανόνων.

Τι μορφή θα είχε ένα νέο «ό,τι χρειαστεί»

Η CE δεν προβλέπει μια πλήρη κρίση δημόσιου χρέους στη Γαλλία σε αυτό το στάδιο, αλλά πιστεύει ότι το spread των κρατικών ομολόγων της σε σχέση με τη Γερμανία και άλλες κυβερνήσεις της ευρωζώνης θα αυξηθεί περαιτέρω.Και με την αναλογία του χρέους σε ανοδική τάση, η εκλογή μιας κυβέρνησης δεσμευμένης σε μη χρηματοδοτούμενες φορολογικές περικοπές ή αυξήσεις δαπανών θα μπορούσε να πυροδοτήσει μία ακόμη μεγαλύτερη απώλεια εμπιστοσύνης στα δημόσια οικονομικά της Γαλλίας.

«Μια μεγάλη κρίση δημόσιου χρέους στη Γαλλία, με τα spreads στα γερμανικά ομόλογα να διευρύνονται σε 200 μονάδες βάσης ή περισσότερο και να μην δείχνουν σημάδια σταθεροποίησης, θα ήταν τέτοια απειλή για την ευρωζώνη, θα απαιτούσε ένα νέο “ό,τι χρειαστεί”», προειδοποιεί.

Τη μορφή θα λάμβανε αυτό πέρα από την ενεργοποίηση του TPI; Αλλαγές ή εξαιρέσεις στους δημοσιονομικούς κανόνες της ΕΕ ή ακόμη περισσότερο κοινό δανεισμό σε επίπεδο ΕΕ, με αντάλλαγμα τη δημοσιονομική εξυγίανση. Αυτή θα ήταν μια πολύ διαφορετική κατάσταση από την ελληνική κρίση, «αλλά θα μπορούσε να εγείρει και πάλι ερωτήματα σχετικά με το μέλλον της ευρωζώνης». Με λίγα λόγια θα καλλιεργούσε τον σπόρο της αμφισβήτησης του ευρώ. Και ίσως πολύ εντονότερα απ ό,τι συνέβη πριν από 14 χρόνια.