Στη διόλου τιμητική τελευταία θέση της λίστας των χωρών-μελών του ΟΟΣΑ κατατάσσεται η Ελλάδα λόγω του «όγκου» των ληξιπρόθεσμων οφειλών προς την εφορία.

Η χώρα μας εκτίθεται εξαιτίας της αναβολής της απόφασης για ουσιαστική εκκαθάριση του αρχείου των οφειλετών από τους… σκελετούς του παρελθόντος.

To πρόβλημα γιγαντώθηκε κατά τη διάρκεια της οικονομικής κρίσης και παραμένει εξαιρετικά οξύ, παρά τους… αποχαρακτηρισμούς στους οποίους προχωρεί κατά καιρούς η φορολογική αρχή, ανεβάζοντας το υπόλοιπο του «ανεπίδεκτου είσπραξης» τμήματος των οφειλών.

Η πολυετής ύφεση και η ζημιά που αυτή προκάλεσε σε φυσικά πρόσωπα και επιχειρήσεις, η επιβολή προστίμων που παρέμεναν ανείσπρακτα, η δυσχέρεια του φοροελεγκτικού μηχανισμού να συλλέξει τα ληξιπρόθεσμα χρέη εν μέσω οικονομικής κρίσης, αλλά και τα… τεχνάσματα των φορολογουμένων, με τη σύσταση εταιρειών «μαϊμού», ώστε να φορτώνονται σε αυτές τα βάρη και οι κυρώσεις, ήταν μερικοί από τους βασικότερους λόγους που οδήγησαν στην έκρηξη των ληξιπρόθεσμων οφειλών.

Ενδεικτικό της «εικονικής πραγματικότητας» που αποτυπώνεται στην ετήσια έρευνα του Οργανισμού για τη Φορολογική Διοίκηση (Tax Αdministration 2024), η οποία δημοσιεύτηκε χθες, είναι ότι αν εξαιρεθούν από τον κατάλογο οι ληξιπρόθεσμες οφειλές που χαρακτηρίζονται ως «μη εισπράξιμες» (σ.σ.: η ΑΑΔΕ κάνει έναν πρώτο διαχωρισμό με βάση πολύ συγκεκριμένα και αυστηρά κριτήρια), η Ελλάδα υποχωρεί αρκετές θέσεις στη σχετική κατάταξη.

Με τόκους και προσαυξήσεις

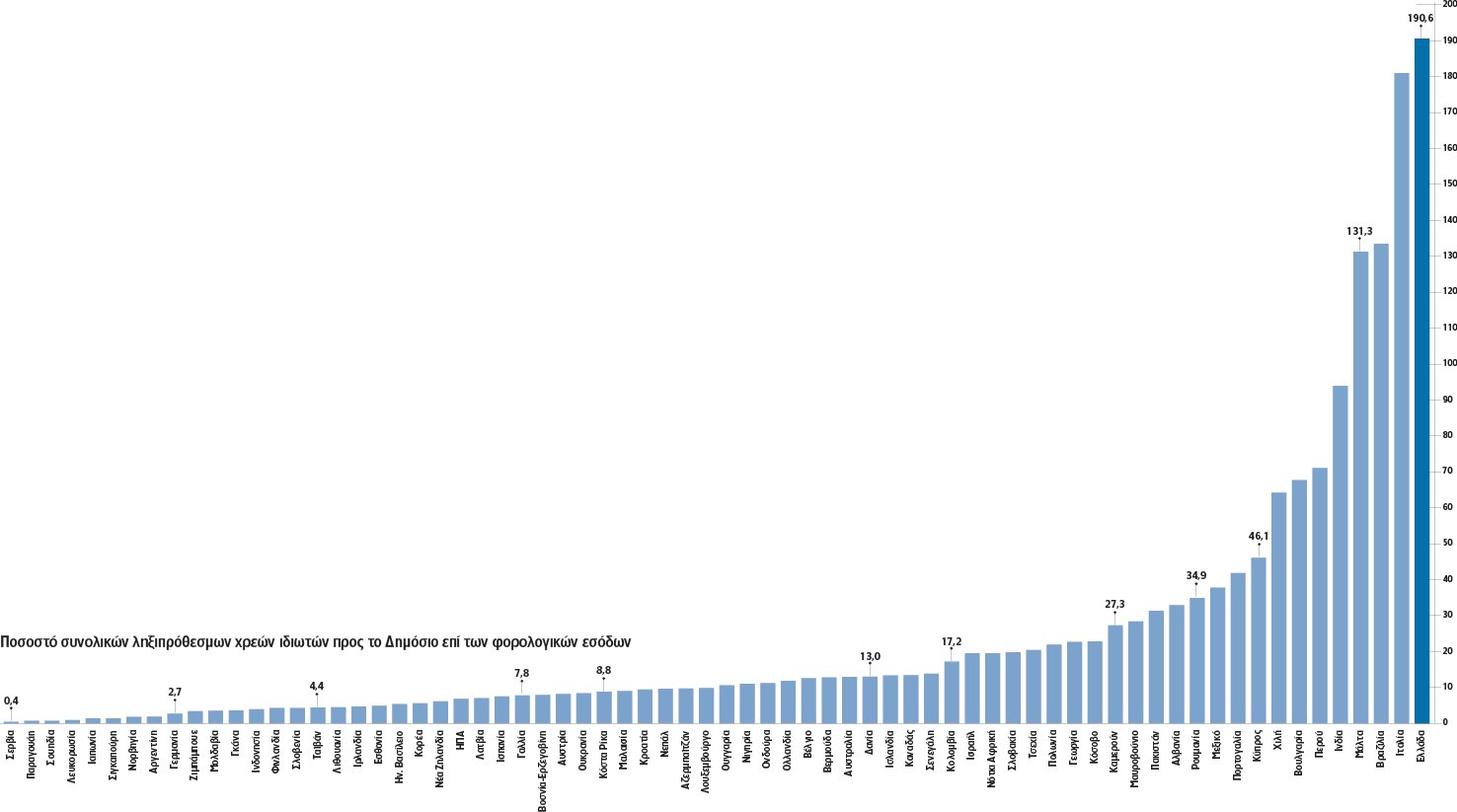

Στην έρευνα του ΟΟΣΑ χρησιμοποιείται ως δείκτης μέτρησης η αναλογία των συνολικών ληξιπρόθεσμων οφειλών (σ.σ.: σε αυτές συμπεριλαμβάνονται και οι τόκοι και οι προσαυξήσεις που επιβάλλονται στους οφειλέτες, είτε πρόκειται για φυσικά είτε για νομικά πρόσωπα) ως προς τις ετήσιες εισπράξεις από φόρους και με βάση αυτόν η Ελλάδα έρχεται στην πρώτη θέση, με επίδοση 190,6%.

Τα τελευταία χρόνια αποτυπώνεται σημαντική βελτίωση στον σχετικό δείκτη (σ.σ.: το 2020 ήμασταν στο 228,3%, για να υποχωρήσουμε στο 203% το 2021 και στο 190,6% το 2022), όμως αυτό δεν οφείλεται τόσο στη μείωση των συσσωρευμένων ληξιπρόθεσμων οφειλών όσο στην αύξηση των ετήσιων φορολογικών εσόδων, κάτι που είχε ως αποτέλεσμα να αυξηθεί ο παρονομαστής και να μικρύνει το κλάσμα.

Με βάση την έκθεση του ΟΟΣΑ, στη δεύτερη θέση της σχετικής κατάταξης βρίσκεται η Ιταλία, με 181% (έναντι 213% το 2020), και ακολουθούν η Βραζιλία, η Μάλτα, η Ινδία και το Περού, καθώς και η Βουλγαρία, η οποία έχει περιορίσει τον σχετικό δείκτη στο 67,7%.

Σε εισπράξιμη βάση

Ο ΟΟΣΑ κατατάσσει τις χώρες και με βάση τον δείκτη των ληξιπρόθεσμων οφειλών στην εφορία οι οποίες θεωρούνται «εισπράξιμες» ως ποσοστό των συνολικών ληξιπρόθεσμων οφειλών.

Σε αυτό τον δείκτη, όσο υψηλότερο είναι το ποσοστό, τόσο το καλύτερο για τις φορολογικές αρχές της χώρας, καθώς υπάρχουν μεγαλύτερα περιθώρια συλλογής.

Ενώ χώρες όπως η Γερμανία, το Ηνωμένο Βασίλειο, η Εσθονία, η Ιαπωνία κ.λπ. καταγράφουν ποσοστό που υπερβαίνει ακόμη και το 90% (για παράδειγμα, η Γερμανία βρίσκεται στο 91%), στην Ελλάδα το ποσοστό υποχωρεί στο 76,9%, ρίχνοντας τη χώρα μας στο μέσο της κατάταξης. Μάλιστα, το ποσοστό υποχωρεί τα τελευταία χρόνια και αυτό έχει να κάνει με το γεγονός ότι χρόνο με τον χρόνο, η ΑΑΔΕ αξιολογεί εκ νέου την εισπραξιμότητα όλων των ληξιπρόθεσμων φορολογικών υποχρεώσεων με βάση τα κριτήρια που έχουν επιλεγεί, προχωρώντας σε χαρακτηρισμούς αρκετών δισεκατομμυρίων ευρώ ως «ανεπίδεκτα είσπραξης» κάθε χρόνο.

Με βάση τα τελευταία διαθέσιμα στοιχεία της ΑΑΔΕ, το συνολικό ληξιπρόθεσμο υπόλοιπο προς την εφορία διαμορφώνεται με βάση τα στοιχεία του Ιουλίου στα 107 δισ. ευρώ.

Απ’ αυτό το ποσό, η ΑΑΔΕ έχει χαρακτηρίσει ως ανεπίδεκτα είσπραξης τα 26,33 δισ. ευρώ (σ.σ.: το ποσό έχει παραμείνει αμετάβλητο τα τελευταία χρόνια), κάτι που σημαίνει ότι το «πραγματικό» ληξιπρόθεσμο υπόλοιπο διαμορφώνεται περίπου στα 81 δισ. ευρώ, καταγράφοντας αύξηση της τάξεως του 1 δισ. ευρώ σε σχέση με τον Δεκέμβριο του 2023.