Τι μπορεί να περιμένει ένας εργαζόμενος για το βιοτικό του επίπεδο, όταν βγει στη σύνταξη; Και πόσα χρήματα θα πρέπει ο ίδιος να βάζει στην άκρη για να συντηρήσει τον τρόπο ζωής του; Στα ερωτήματα αυτά επιχειρεί να απαντήσει η UBS Global Wealth Management με την ετήσια έρευνα και τον σχετικό δείκτη The International Pension Gap Index.

Στο μικροσκόπιο της ελβετικής επενδυτικής τράπεζας μπαίνει το υποχρεωτικό μέρος συνταξιοδοτικών συστημάτων 25 μεγάλων πόλεων, συμπεριλαμβανομένης της Αθήνας. Η μελέτη συγκρίνει τα συστήματα συνταξιοδότησης με βάση την προσπάθεια αποταμίευσης, που απαιτείται από έναν φανταστικό χαρακτήρα: μία εργαζόμενη γυναίκα ηλικίας 50 ετών. Υπολογίζεται λοιπόν ανάλογα με το πού ζει πόσα θα πρέπει να αποταμιεύει κάθε χρόνο από την ηλικία των 50 έως τη συνταξιοδότηση, εφόσον δεν έχει καμία προηγούμενη αποταμίευση. Τα αποτελέσματα διαφέρουν πολύ από πόλη σε πόλη.

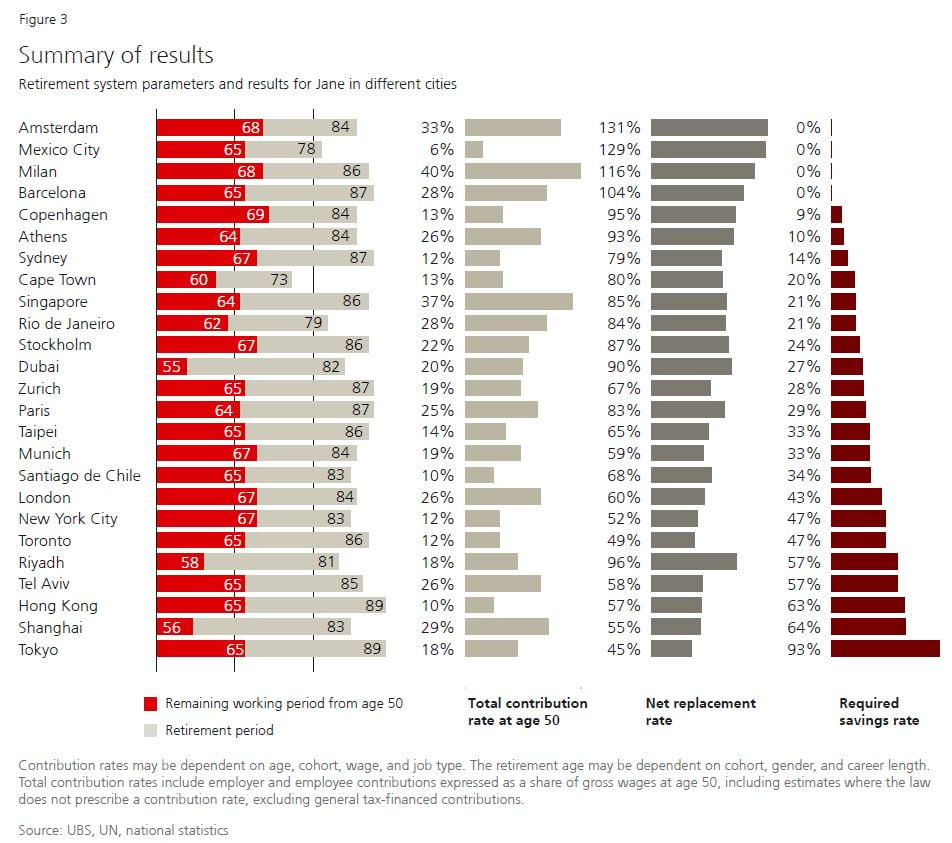

Από το μηδέν του Άμστερνταμ στο 93% του Τόκιο

Για παράδειγμα, δεν απαιτείται καθόλου ιδιωτική αποταμίευση στο Άμστερνταμ. Αντιθέτως στο Τόκιο για να διατηρήσει τα σημερινά επίπεδα εισοδήματος κατά τη συνταξιοδότηση, η Τζέιν θα έπρεπε να βάζει στην άκρη… το 93% του μισθού της. Αυτό οφείλεται κυρίως στο γεγονός ότι το ιαπωνικό σύστημα δεν στοχεύει σε υψηλά ποσοστά αναπλήρωσης του εισοδήματος από την εργασία, ενώ για το ολλανδικό αυτό είναι προτεραιότητα με αποτέλεσμα να είναι και αισθητά υψηλότερες οι εισφορές. Επίσης, οι Ιάπωνες περνούν 50% περισσότερο χρόνο στη σύνταξη από τους Ολλανδούς συνομηλίκους τους καθώς συνταξιοδοτούνται νωρίτερα και ζουν περισσότερο.

Οι ιδιωτικές αποταμιεύσεις είναι απαραίτητες για την εξασφάλιση ενός δεδομένου επιπέδου διαβίωσης μετά τη συνταξιοδότηση στις περισσότερες πόλεις. Το ποσοστό εξαρτάται από τον σχεδιασμό του εκάστοτε συνταξιοδοτικού συστήματος. Ενώ ορισμένα απαιτούν χαμηλή προσωπική δέσμευση από τους συμμετέχοντες τους, άλλα δίνουν μεγαλύτερη έμφαση στην προσωπικά ευθύνη. Οι συνταξιοδοτικές παροχές σπάνια είναι δεδομένες. Ακόμη και όταν τα αναμενόμενα οφέλη συνταξιοδότησης είναι υψηλά, μπορεί να είναι αβέβαια, καθώς βασίζονται στην απόδοση των χρηματοπιστωτικών αγορών ή στηρίζονται σε ξεπερασμένες δημογραφικές και οικονομικές παραμέτρους.

Σε ορισμένες πόλεις, το εκτιμώμενο απαιτούμενο ποσοστό αποταμίευσης υπερβαίνει κατά πολύ τις δυνατότητες αποταμίευσης ενός μέσου εισοδήματος. Είτε λοιπόν θα αλλάξει δραστικά τον τρόπο ζωής του, είτε θα μεταναστεύσει σε χώρες/πόλεις χαμηλότερου κόστους ζωής ή θα καθυστερήσει όσο αντέχει την συνταξιοδότηση.

Η εικόνα στην Αθήνα

Το ελληνικό συνταξιοδοτικό σύστημα έχει τρία στοιχεία, που καλύπτουν σχεδόν όλους τους εργαζόμενους. Η ηλικία συνταξιοδότησης είναι 67 ετών σε όλα τα συστήματα και συνδέεται με το προσδόκιμο ζωής.

Το πρώτο είναι η γενική εθνική σύνταξη που χρηματοδοτείται από φόρους, η οποία πληρώνει μια κατ’ αποκοπή σύνταξη προσαρμοσμένη στον πληθωρισμό, αξίας περίπου 30% του μέσου μισθού.

Το δεύτερο είναι η ανταποδοτική σύνταξη: ένα σύστημα καθορισμένων παροχών, που χρηματοδοτείται με εισφορές. Υπάρχει τέλος και η επικουρική σύνταξη: ένα σύστημα καθορισμένων εισφορών.

Η πρόωρη συνταξιοδότηση είναι μια επιλογή. Η UBS υποθέτει ότι η Τζέιν συνταξιοδοτείται στα 64 – που είναι πιθανό να είναι η ελάχιστη ηλικία πρόωρης συνταξιοδότησης μέχρι τότε – με περισσότερα από 40 χρόνια απασχόλησης με ένσημα. Το καθαρό ποσοστό αναπλήρωσης θα είναι 93%. Θα χρειαστεί να αφήνει στην άκρη το 10% του καθαρού μισθού της. Το ποσοστό της αναγκαίας αποταμίευσής της θα έπεφτε στο μηδέν εάν εργαζόταν μερικά χρόνια ακόμη, υπολογίζει η UBS.

Να σημειωθεί ότι η έκθεση της ελβετικής τράπεζας δεν υπολογίζει το ποια είναι τα περιθώρια αποταμίευσης των εργαζομένων σε κάθε πόλη, με βάση το επίπεδο μισθού και το κόστος ζωής. Στην Αθήνα το να βάζει κανείς το 10% του ετήσιου εισοδήματος στην άκρη, κάθε έτος, δεν είναι τόσο εύκολη υπόθεση όσο ακούγεται.