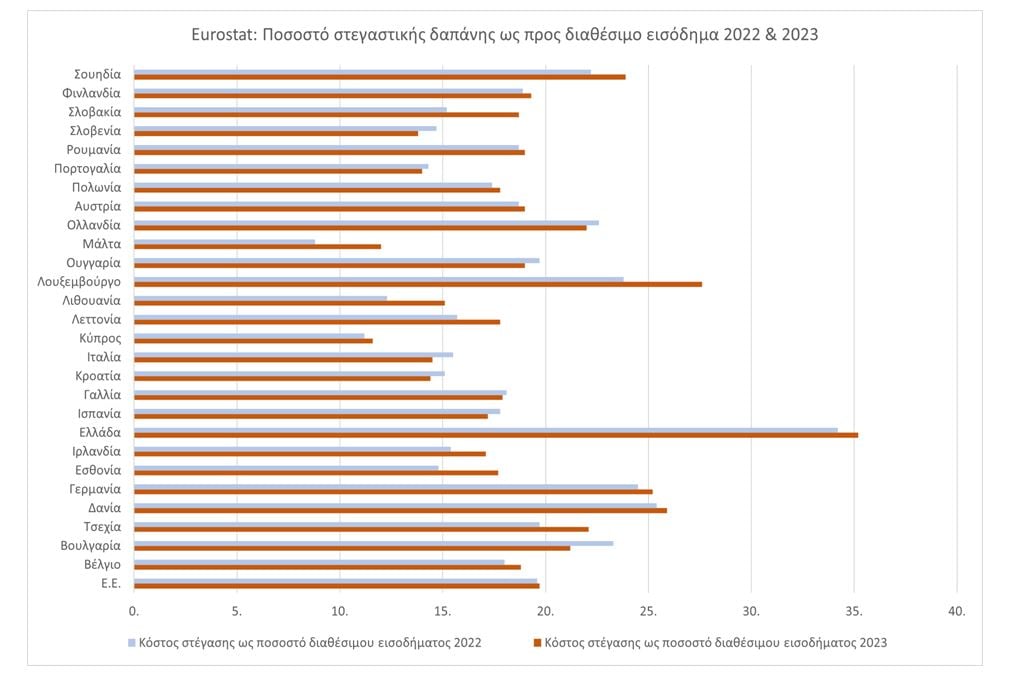

Η κατοικία αποτελεί τα τελευταία χρόνια ένα από τα πιο σοβαρά ζητήματα που απασχολούν την ελληνική κοινωνία. Από καμία σχεδόν συζήτηση, ιδιαίτερα νέων ανθρώπων, δεν λείπει η αναφορά σε κάποιου είδους εμπειρία που να αφορά τη στέγη. Συχνά οι εμπειρίες αυτές είναι κωμικοτραγικές καταστάσεις, όταν, για παράδειγμα, η ποιότητα της προσφερόμενης κατοικίας δεν δικαιολογεί το ύψος της τιμής στην οποία αυτή διατίθεται. Αρκετές είναι και οι εμπειρίες έξωσης από την κατοικία, λόγω αδυναμίας αποπληρωμής δανειακών υποχρεώσεων, ανταπόκρισης σε μια ραγδαία αύξηση της τιμής του ενοικίου ή μετατροπής της κατοικίας σε τουριστικό κατάλυμα βραχυχρόνιας μίσθωσης. Τα στατιστικά στοιχεία επιβεβαιώνουν αυτά που πιστοποιεί η συλλογική εμπειρία: η Ελλάδα κατέχει την πρωτιά ανάμεσα στις χώρες της Ευρωπαϊκής Ένωσης όσον αφορά το ποσοστό στεγαστικής δαπάνης σε σχέση με το διαθέσιμο εισόδημα. Το 2023 μάλιστα το σχετικό ποσοστό για καταγράφει αύξηση σε σχέση με το 2022, ξεπερνώντας το 35%[1].

Η «γενιά των ενοικιαστών»

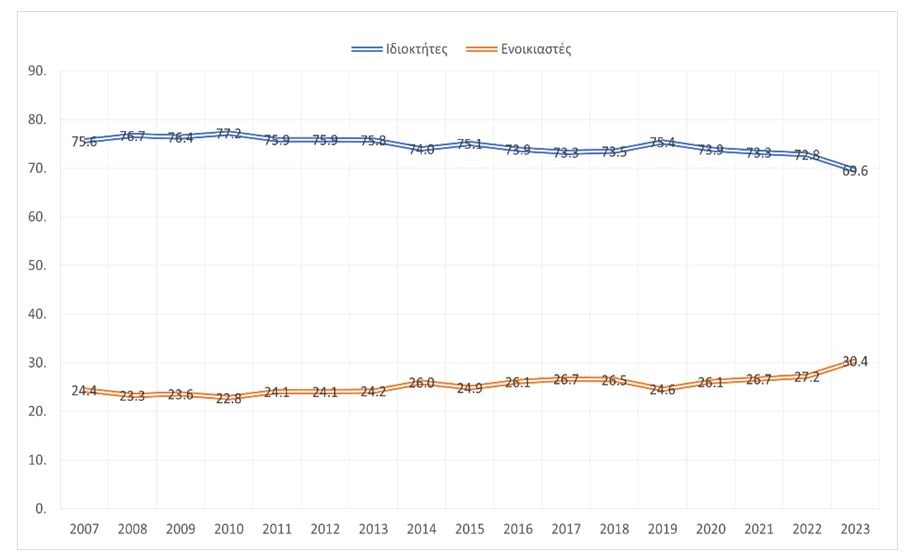

Μία ακόμη δομική αλλαγή στη στέγαση αφορά την απομάκρυνση της ελληνικής κοινωνίας από το μοντέλο της ιδιοκατοίκησης. Οι ενοικιαστές αυξάνονται σταθερά τα τελευταία χρόνια: το 2023 ξεπερνούν το 30% του πληθυσμού. Παράλληλα, το ποσοστό των ενοικιαστών που καταβάλλει πάνω από το 40% του εισοδήματός του για στέγαση αγγίζει το 40,5%, ενώ το αντίστοιχο ποσοστό των ιδιοκτητών είναι 22,3%[2]. Ως αποτέλεσμα, οι ενοικιαστές αποτελούν μια κοινωνική ομάδα με υψηλό βαθμό κινδύνου οικονομικής ανέχειας και στεγαστικής επισφάλειας. Η νέα γενιά των ενοικιαστών βρίσκεται σε αδιέξοδο όσον αφορά την κάλυψη μιας βασικής ανθρώπινης ανάγκης, όπως είναι η στέγαση, ενώ η πολιτεία αδυνατεί να παρέμβει μέσω ολιστικών και δραστικών μέτρων για τη παροχή αξιοπρεπούς και προσιτής κατοικίας.

Η «γενιά των ενοικιαστών» αναφέρεται κυρίως στους νέους ανθρώπους, συνήθως ηλικίας 20-35 ετών, οι οποίοι, λόγω οικονομικών συνθηκών και άλλων παραγόντων, δυσκολεύονται να αγοράσουν δικό τους σπίτι και αναγκάζονται να νοικιάζουν. Αυτή η γενιά έχει πληγεί από διάφορες κρίσεις, όπως η οικονομική κρίση της προηγούμενης δεκαετίας, η πανδημία, αλλά και η πρόσφατη αύξηση του κόστους ζωής.

Οι βασικοί παράγοντες που έχουν οδηγήσει στη δημιουργία της «γενιάς των ενοικιαστών» είναι:

- Χαμηλοί μισθοί: Οι μισθοί δεν έχουν αυξηθεί με τον ίδιο ρυθμό όπως οι τιμές των ακινήτων, καθιστώντας δύσκολη την αποταμίευση για αγορά κατοικίας. Ιδιαίτερα στην Ελλάδα, κατά την οικονομική κρίση, οι νέοι κατέγραφαν ποσοστά ανεργίας άνω του 60%, ενώ αμείβονταν με τον υποκατώτατο μισθό.

- Υψηλές τιμές αγοράς κατοικίας και ενοικίων: Τόσο οι τιμές πώλησης κατοικιών όσο και τα ενοίκια έχουν αυξηθεί σημαντικά, ειδικά στις μεγάλες πόλεις, απορροφώντας μεγάλο μέρος του διαθέσιμου εισοδήματος των νοικοκυριών[3].

- Αυστηρά κριτήρια δανειοδότησης: Μετά την οικονομική κρίση του 2008-2009 οι τράπεζες έχουν αυστηροποιήσει τα κριτήρια χορήγησης στεγαστικών δανείων, περιορίζοντας την πρόσβαση σε χρηματοδότηση για την αγορά κατοικίας. Παράλληλα, τα επιτόκια δανεισμού έχουν αυξηθεί σημαντικά το τελευταίο διάστημα για την αντιμετώπιση του πληθωρισμού[4].

- Επισφάλεια: Η εργασιακή και οικονομική επισφάλεια αποτρέπει πολλούς νέους από το να αναλάβουν το ρίσκο της αγοράς κατοικίας.

Οι παραπάνω παράγοντες έχουν οδηγήσει σε μια δομική αλλαγή στον τρόπο στέγασης, με την ενοικίαση κατοικίας να γίνεται η μοναδική επιλογή για πολλούς νέους ανθρώπους.

Μειωμένη προσφορά και ανελαστικότητα ζήτησης στην αγορά κατοικίας

Οι πολιτικές που έχουν εφαρμοστεί μέχρι τώρα για την αντιμετώπιση της στεγαστικής κρίσης στην Ελλάδα βασίζονται στην τόνωση της ζήτησης στη στεγαστική αγορά. Για παράδειγμα, τόσο το πρόγραμμα «Σπίτι μου» όσο και η αύξηση του φοιτητικού στεγαστικού επιδόματος έχουν ως κύριο στόχο την αύξηση του διαθέσιμου εισοδήματος για αγορά κατοικίας και αποπληρωμή ενοικίου. Δυστυχώς όμως η αποτελεσματικότητα αυτών των παρεμβάσεων είναι μάλλον περιορισμένη, διότι δεν λαμβάνουν υπόψη την αύξηση του πλήθους των ενοικιαστών, παρεμβαίνουν ελάχιστα στο σκέλος της προσφοράς, ενώ παραβλέπουν και την ανελαστικότητα της ζήτησης στην αγορά κατοικίας.

Πράγματι, ενώ στην Ελλάδα παρατηρείται η μικρότερη αύξηση του κόστους για κατασκευή νέων κατοικιών, οι επενδύσεις στην κατασκευή κατοικίας είναι οι χαμηλότερες στην ΕΕ (1,9% του ΑΕΠ, με ευρωπαϊκό μ.ό. στο 5,7%)[5]. Παράλληλα, η μετατροπή της κατοικίας σε επενδυτικό προϊόν μέσω των προγραμμάτων Golden Visa[6], η διευκόλυνση πλειστηριασμών πρώτης κατοικίας μέσω του νέου νομοθετικού πλαισίου για το ιδιωτικό χρέος[7] και η η μετατροπή μεγάλου μέρους του οικιστικού αποθέματος σε τουριστικά καταλύματα μέσω των βραχυχρόνιων μισθώσεων τύπου Airbnb, έχουν συμβάλει στη μείωση του διαθέσιμου αποθέματος κατοικίας.

Από την άλλη, πολλές φορές αποσιωπάται στον δημόσιο λόγο ότι η στέγαση αποτελεί βασική ανθρώπινη ανάγκη, αλλά και θεμελιώδες ανθρώπινο δικαίωμα: η στέγη είναι απαραίτητη για την επιβίωση και την ευημερία των ανθρώπων. Χωρίς κατάλληλη στέγαση, η υγεία και η ασφάλεια των ανθρώπων μπορεί να τεθούν σε κίνδυνο. Οι δαπάνες για τη στέγη, όπως το ενοίκιο ή η αποπληρωμή δανείου, είναι συνήθως μακροχρόνιες και σταθερές. Οι άνθρωποι δεν μπορούν εύκολα να μειώσουν αυτές τις δαπάνες χωρίς να επηρεαστεί σοβαρά η ποιότητα ζωής τους. Επιπλέον, η εύρεση εναλλακτικών λύσεων για τη στέγαση μπορεί να είναι δύσκολη και χρονοβόρα. Η μετακόμιση σε φθηνότερη κατοικία μπορεί να μην είναι πάντα εφικτή ή επιθυμητή, λόγω γεωγραφικών, επαγγελματικών ή οικογενειακών περιορισμών και δεσμεύσεων. Ως εκ τούτου, οι δαπάνες για τη στέγη δεν επηρεάζονται άμεσα από τις αλλαγές στο εισόδημα ή τις οικονομικές συνθήκες. Ακόμη και σε περιόδους οικονομικής κρίσης, οι άνθρωποι πρέπει να συνεχίσουν να πληρώνουν για τη στέγη τους. Αυτοί οι παράγοντες καθιστούν τη στεγαστική δαπάνη ανελαστική, καθώς οι άνθρωποι δεν μπορούν εύκολα να μειώσουν ή να αποφύγουν αυτές τις δαπάνες χωρίς σοβαρές επιπτώσεις στη ζωή τους.

Σύμφωνα με τα παραπάνω, η παρέμβαση της πολιτείας για την αντιμετώπιση της στεγαστικής κρίσης οφείλει εξίσου να κατευθυνθεί στην τόνωση της προσφοράς κατοικίας και να προστατεύσει την αγορά από φαινόμενα αισχροκέρδειας λόγω ανελαστικότητας της ζήτησης. Άλλωστε, η Ελλάδα δεν χρειάζεται να ανακαλύψει τον τροχό· μπορεί να πάρει παράδειγμα από αντίστοιχες πολιτικές που υλοποιούνται στο εξωτερικό.

Παραδείγματα άλλων ευρωπαϊκών χωρών

Το Ολλανδικό μοντέλο σύνδεσης τιμής με την ποιότητα στέγης

Στην Ολλανδία ο έλεγχος των ενοικίων βασίζεται σε ένα σύστημα βαθμολογίας που αξιολογεί την ποιότητα της κατοικίας. Κάθε κατοικία αξιολογείται ανάλογα με τα χαρακτηριστικά που διαθέτει και την κατάσταση στην οποία βρίσκεται, όπως το μέγεθος, η ενεργειακή απόδοση, οι ανέσεις και η περιοχή. Σε περίπτωση που η βαθμολογία μιας κατοικίας δεν ανταποκρίνεται σε ένα συγκεκριμένο όριο ποιοτικών προδιαγραφών, τότε η κατοικία βγαίνει από την ελεύθερη αγορά και μπαίνει σε καθεστώς ρυθμιζόμενης τιμής. Για παράδειγμα, αν μια κατοικία συγκεντρώσει έως 143 πόντους, το ενοίκιο δεν μπορεί να υπερβαίνει τα 880 ευρώ, τιμή αρκετά χαμηλότερη από την προσφερόμενη στην ελεύθερης αγοράς. Αυτό το σύστημα αφενός εξασφαλίζει ότι οι ενοικιαστές πληρώνουν ένα δίκαιο ποσό σε σχέση με την ποιότητα της κατοικίας τους και αφετέρου αυξάνει το διαθέσιμο απόθεμα προσιτής κατοικίας, ενώ, τέλος, λειτουργεί και ως κίνητρο για την ποιοτική αναβάθμιση των κατοικιών.

Περιορισμοί σε βραχυχρόνιες μισθώσεις τύπου Airbnb

Πολλές πόλεις στην Ευρωπαϊκή Ένωση έχουν επιβάλει περιορισμούς στις βραχυχρόνιες μισθώσεις για να αντιμετωπίσουν τα προβλήματα που προκαλούνται από την έλλειψη διαθέσιμων κατοικιών λόγω τουριστικοποίησης της κατοικίας. Ορισμένα παραδείγματα πόλεων στην ΕΕ που έχουν επιβάλει περιορισμούς στις βραχυχρόνιες μισθώσεις είναι τα ακόλουθα:

- Άμστερνταμ: Οι βραχυχρόνιες μισθώσεις επιτρέπονται μόνο για 30 ημέρες το χρόνο και οι ιδιοκτήτες πρέπει να έχουν συγκεκριμένη άδεια.

- Βαρκελώνη: Η πόλη έχει περιορίσει τον αριθμό των αδειών για βραχυχρόνιες μισθώσεις και έχει θεσπίσει αυστηρούς κανονισμούς για την καταχώριση των ακινήτων μέσω ενός συστήματος διαίρεσης της πόλης σε γεωγραφικές ζώνης της πόλης, ανάλογα με την πίεση που δέχονται.

- Παρίσι: Οι ιδιοκτήτες πρέπει να εγγράφουν στο ανάλογο μητρώο κάθε ακίνητο για βραχυχρόνια μίσθωση και υπάρχει όριο 120 ημερών το χρόνο για τις βραχυχρόνιες μισθώσεις.

- Βιέννη: Η πόλη έχει αυστηρούς κανονισμούς για τις βραχυχρόνιες μισθώσεις, συμπεριλαμβανομένων περιορισμών στη διάρκεια και την αδειοδότηση.

- Λισαβόνα: Σε ορισμένες περιοχές, όπως η γειτονιά Alfama, πάνω από το 55% των διαμερισμάτων είναι καταχωρημένα για βραχυχρόνιες μισθώσεις και η πόλη έχει επιβάλει περιορισμούς για να αντιμετωπίσει την έλλειψη διαθέσιμων κατοικιών.

Τέλος, οι αρχές τουλάχιστον 23 πόλεων στην ΕΕ, όπως το Άμστερνταμ, η Βαρκελώνη, το Παρίσι, η Βιέννη και οι Βρυξέλλες, έχουν ζητήσει από την Ευρωπαϊκή Επιτροπή να αναλάβει πρωτοβουλία ώστε να θεσπιστούν αυστηρότεροι κανονισμοί.

Το φινλανδικό μοντέλο προσφοράς προσιτής κατοικίας

Η Φινλανδία έχει υιοθετήσει μια ολοκληρωμένη πολιτική για την εξασφάλιση οικονομικά προσιτής κατοικίας για τον γενικό πληθυσμό. Η πολιτική αυτή περιλαμβάνει διάφορα μέτρα και προγράμματα που στοχεύουν στη δημιουργία και διατήρηση προσιτών κατοικιών:

- Κρατική χρηματοδότηση και υποστήριξη: Η Φινλανδία αξιοποιεί δημόσιους πόρους/κονδύλια του κρατικού προϋπολογισμού για την κατασκευή νέων κατοικιών και την ανακαίνιση υφιστάμενων. Το Κέντρο Χρηματοδότησης και Ανάπτυξης Κατοικιών (ARA) παρέχει επιδοτήσεις και δάνεια για την κατασκευή οικονομικά προσιτών κατοικιών, κυρίως σε περιοχές με υψηλή ζήτηση.

- Συμφωνίες χρήσης γης, κατοικίας και μεταφορών: Η κυβέρνηση της Φινλανδίας έχει συνάψει συμφωνίες με τις τοπικές αρχές των επτά μεγαλύτερων αστικών περιοχών για την προώθηση της κατασκευής κατοικιών, τη βελτίωση των μεταφορών και τη διαχείριση της χρήσης γης.

- Προώθηση της κοινωνικής κατοικίας: Η Φινλανδία έχει ένα ισχυρό σύστημα κοινωνικής κατοικίας, που παρέχει προσιτές κατοικίες σε άτομα με χαμηλά εισοδήματα. Οι κοινωνικές κατοικίες διατίθενται μέσω κρατικών και δημοτικών προγραμμάτων και είναι διαθέσιμες σε όλους τους πολίτες που πληρούν τα κριτήρια εισοδήματος.

- Μακροπρόθεσμη στρατηγική κατοικίας: Η κυβέρνηση έχει αναπτύξει μια μακροπρόθεσμη στρατηγική για την κατοικία, η οποία περιλαμβάνει την προώθηση της βιώσιμης ανάπτυξης, τη μείωση των εκπομπών άνθρακα και την ενίσχυση της ποιότητας ζωής των κατοίκων. Η στρατηγική αυτή στοχεύει στη δημιουργία ποικιλόμορφων και ισότιμων περιοχών κατοικίας.

Η ευκαιρία του πορτογαλικού Σχεδίου Ανάκαμψης

Η κυβέρνηση της Πορτογαλίας έχει αναπτύξει μια ολοκληρωμένη στρατηγική για την αντιμετώπιση της στεγαστικής κρίσης, γνωστή ως Construir Portugal: Nova Estratégia para a Habitação. Αυτή η στρατηγική περιλαμβάνει 30 μέτρα που στοχεύουν στην αύξηση της προσφοράς κατοικιών, την προώθηση της δημόσιας στέγασης, την ενίσχυση της στέγασης για νέους και τη διασφάλιση της προσβασιμότητας στη στέγαση. Χρησιμοποιώντας ως χρηματοδοτικό μοχλό το Ταμείο Ανάκαμψης και Ανθεκτικότητας, η κυβέρνηση σκοπεύει να διαθέσει 25.000 κατοικίες.

Επιπλέον, η στρατηγική περιλαμβάνει την απαλλαγή από τον φόρο μεταβίβασης ακινήτων και τον φόρο χαρτοσήμου για νέους έως 35 ετών για ακίνητα αξίας έως 316.000 ευρώ, καθώς και την αναμόρφωση του προγράμματος Porta 65 για την υποστήριξη της στέγασης των νέων. Το Porta 65 παρέχει οικονομική υποστήριξη σε νέους ηλικίας 18-35 ετών για την ενοικίαση κατοικίας, βοηθώντας τους να καλύψουν μέρος του ενοικίου και να αποκτήσουν πρόσβαση σε προσιτή στέγαση.

Για ένα νέο ελληνικό μοντέλο στέγασης

Η φύση του αγαθού της κατοικίας καθιστά το στεγαστικό ζήτημα ένα από τα μεγαλύτερα προβλήματα της ελληνικής κοινωνίας. Η πλημμελής αντιμετώπιση της στεγαστικής κρίσης δεν αποκλείεται να οδηγήσει σε ευρύτερες κοινωνικές αναταραχές, καθώς η «γενιά των ενοικιαστών» μεγεθύνεται και καταβάλλει ένα δυσανάλογα μεγάλο ποσοστό του εισοδήματός της για την κάλυψη των στεγαστικών αναγκών της.

Από την άλλη, έχει φανεί ότι το μοντέλο που ακολουθούμε μέχρι σήμερα για παροχή κατοικίας έχει φτάσει στα όριά του και αποτελεί μέρος του προβλήματος μάλλον παρά της λύσης. Είναι λοιπόν σημαντικό η πολιτεία να παρέμβει δραστικά και ουσιαστικά με μια νέα ολιστική προσέγγιση που θα περιλαμβάνει όλες τις πτυχές τους ζητήματος. Διάφορα παραδείγματα χωρών του εξωτερικού δύνανται να αποτελέσουν οδηγούς καλών πρακτικών, προσαρμοσμένων στην ελληνική πραγματικότητα. Η παρέμβαση οφείλει να περιλαμβάνει:

- Θεσμοθέτηση ποιοτικών προδιαγραφών στέγασης

- Όρια ποσοστιαίων αυξήσεων στις τιμές των ενοικίων

- Απαγόρευση Golden Visa για την αγορά κατοικιών

- Περιορισμό των βραχυχρόνιων τουριστικών μισθώσεων μέσω καθορισμού γεωγραφικών ζωνών και απαγόρευση δραστηριοποίησης σε νομικά πρόσωπα

- Ανάπτυξη δημόσιας και κοινωνικής προσιτής κατοικίας με έμφαση στο απόθεμα κενών δημόσιων κτιρίων

- Νέο θεσμικό πλαίσιο και εργαλεία χρηματοδότησης για τη δημιουργία μη κερδοσκοπικής συνεταιριστικής κατοικίας

- Κίνητρα όπως μείωση του ΕΝΦΙΑ, ενεργειακή αναβάθμιση και κάλυψη μέρους της ανακαίνισης για την επαναφορά κλειστών διαμερισμάτων προς μακροχρόνια ενοικίαση σε προσιτή τιμή

- Δημιουργία φοιτητικών εστιών σε ποσοστό κάλυψης τουλάχιστον 25% του συνολικού φοιτητικού πληθυσμού κάθε ακαδημαϊκού ιδρύματος

- Χρηματοδότηση της αγοράς πρώτης κατοικίας μέσω στεγαστικών δανείων με ευνοϊκούς όρους

- Επαναφορά της προστασίας πρώτης κατοικίας

Ένα νέο ελληνικό μοντέλο διασφάλισης και παροχής οικονομικά προσιτής και ποιοτικής κατοικίας οφείλει να βρίσκεται στην καρδιά των πολιτικών για ένα βιώσιμο μέλλον.

[1] EUROSTAT: Share of housing costs in disposable household income, by type of household and income group

[2] EUROSTAT: Housing cost overburden rate by tenure status

[3] ΤτΕ: Δείκτες τιμών οικιστικών και επαγγελματικών ακινήτων

[4] Η έξοδος από τη στεγαστική κρίση γράφει «κοινωνική κατοικία».

[5] EUROSTAT: Επενδύσεις για κατοικία 2023.

[6] Το πρόγραμμα Golden επιτρέπει σε πολίτες τρίτων χωρών να αποκτήσουν άδεια διαμονής στην Ελλάδα και συνεπώς στην Ε.Ε. μέσω επενδύσεων. Στην πράξη οι επενδύσεις σε μεγάλο βαθμό επικεντρώθηκαν σε αγορές ακινήτων, συμβάλλοντας στην μετατροπή των της κατοικίας σε επενδυτικό προϊόν.

[7] Ο Νόμος 4738/2020 (Νέος Πτωχευτικός Κώδικας) εισήγαγε αυστηρότερα κριτήρια για την προστασία της πρώτης κατοικίας, περιορίζοντας την προστασία μόνο σε πολύ ευάλωτους δανειολήπτες. Αυτό σημαίνει ότι περισσότεροι δανειολήπτες βρέθηκαν εκτός προστασίας και εκτεθειμένοι σε πλειστηριασμούς