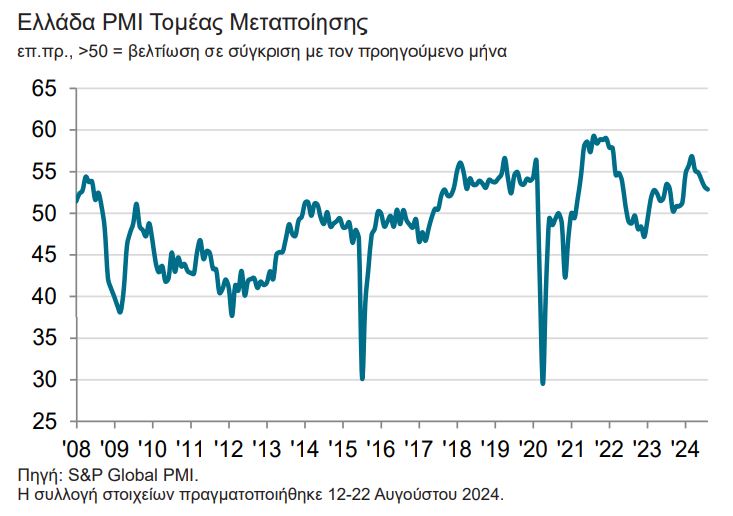

Σε ανοδική πορεία παρέμεινε ο ελληνικός τομέας μεταποίησης κατά τη διάρκεια του Αυγούστου, σύμφωνα με τα πιο πρόσφατα στοιχεία της έρευνας PMI® από την S&P Global, παρότι ο ρυθμός ανάπτυξης επιβραδύνθηκε και πάλι.

Σύμφωνα με αναφορές που επικαλείται η έρευνα PMI® από την S&P Global, η ασθενέστερη αύξηση της παραγωγής, των νέων παραγγελιών και της απασχόλησης οφείλονταν στις πιο υποτονικές συνθήκες ζήτησης. Επιπλέον, οι αγορές εισροών αυξήθηκαν με τον ασθενέστερο ρυθμό που έχει καταγραφεί μέχρι στιγμής φέτος, καθώς οι εταιρείες αξιοποίησαν σε μεγάλο βαθμό τα αποθέματά τους για να ικανοποιήσουν τις απαιτήσεις των νέων παραγγελιών. Το λιγότερο ευνοϊκό περιβάλλον πωλήσεων επηρέασε αρνητικά την επιχειρηματική εμπιστοσύνη, η οποία υποχώρησε στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Νοέμβριο του 2022.

Εν τω μεταξύ, οι τιμές εισροών εξακολούθησαν να αυξάνονται με δριμύ ρυθμό, καθώς η απόδοση των προμηθευτών επιδεινώθηκε στον μεγαλύτερο βαθμό που έχει καταγραφεί από τον Ιανουάριο. Η βραδύτερη αύξηση της επιβάρυνσης κόστους είχε ωστόσο ως αποτέλεσμα την ασθενέστερη άνοδο των χρεώσεων εκροών.

Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της S&P Global για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index™ – PMI) έκλεισε στις 52.9 μονάδες τον Αύγουστο, χαμηλότερα από τις 53.2 μονάδες του Ιουλίου, υποδεικνύοντας σταθερή αλλά βραδύτερη βελτίωση της υγείας του μεταποιητικού τομέα. Οι λειτουργικές συνθήκες βελτιώνονται σε συνεχή μηνιαία βάση από τον Φεβρουάριο του 2023, ωστόσο ο πρόσφατος ρυθμός αύξησης ήταν ο ασθενέστερος που έχει καταγραφεί από τον περασμένο Δεκέμβριο.

Η βραδύτερη αύξηση της παραγωγής κατά τη διάρκεια του Αυγούστου συνέβαλε στη λιγότερο ισχυρή άνοδο. Οι Έλληνες κατασκευαστές ανέφεραν ότι η μεγαλύτερη εισροή νέων παραγγελιών υποστήριξε την άνοδο της παραγωγής, ωστόσο ο ρυθμός αύξησης εξασθένησε στον ηπιότερο που έχει καταγραφεί από τον Σεπτέμβριο του 2023.

Παρότι οι νέες πωλήσεις αυξήθηκαν περαιτέρω στα μέσα του τρίτου τριμήνου, ο ρυθμός αύξησης επιβραδύνθηκε για πέμπτο συνεχή μήνα και ήταν ο ασθενέστερος που έχει καταγραφεί μέχρι στιγμής το 2024. Μέλη του πάνελ ανέφεραν ότι η ζήτηση από την πλευρά των πελατών διατηρήθηκε, ωστόσο ορισμένοι πελάτες στην Ευρώπη ήταν περισσότερο διστακτικοί με τις αγορές τους. Οι παραγγελίες εξαγωγών αυξήθηκαν με μόλις οριακό ρυθμό. Παρότι εντονότερος από τον μέσο όρο της έρευνας, ο ρυθμός αύξησης ήταν ο βραδύτερος που έχει καταγραφεί σε διάστημα οκτώ μηνών.

Επιμήκυνση του χρόνου παράδοσης προμηθειών

Οι καθυστερήσεις στις ναυτιλιακές μεταφορές και τα υλικοτεχνικά προβλήματα από την πλευρά των προμηθευτών παρέμειναν εμφανή τον Αύγουστο, καθώς οι χρόνοι παράδοσης προμηθειών επιμηκύνθηκαν στον μεγαλύτερο βαθμό που έχει καταγραφεί από τον Ιανουάριο. Η απόδοση των προμηθευτών επιδεινώθηκε αισθητά και για ένατο συνεχή μήνα.

Παρότι με βραδύτερο ρυθμό, το κόστος εισροών των Ελλήνων παραγωγών αγαθών αυξήθηκε απότομα τον Αύγουστο. Σύμφωνα με μέλη του πάνελ, το υψηλότερο κόστος των ναυτιλιακών μεταφορών παράλληλα με τις μεγαλύτερες τιμές εισροών, συμπεριλαμβανομένων των μετάλλων, υποστήριξαν την αύξηση.

Αντίστοιχα, οι χρεώσεις εκροών αυξήθηκαν με ιστορικά υψηλότερο ρυθμό, ο οποίος ήταν ωστόσο βραδύτερος από τον Ιούλιο. Οι τιμές πώλησης αυξήθηκαν για δωδέκατο συνεχή μήνα.

Η βραδύτερη αύξηση της εισροής νέων παραγγελιών επιβάρυνε τις αγορές εισροών και την αύξηση της απασχόλησης τον Αύγουστο. Οι ρυθμοί αύξησης και των δύο εξασθένησαν και ήταν οι ηπιότεροι που έχουν καταγραφεί μέχρι στιγμής το 2024, καθώς οι εταιρείες ανέφεραν επαρκή παραγωγική ικανότητα για την επεξεργασία των εισερχόμενων νέων εργασιών και τη χρήση των αποθεμάτων για την εκπλήρωση των απαιτήσεων των παραγγελιών.

Εν τω μεταξύ, τα αποθέματα τόσο των προμηθειών όσο και των ετοίμων προϊόντων μειώθηκαν στα μέσα του τρίτου τριμήνου. Τα αποθέματα ετοίμων προϊόντων συρρικνώθηκαν με ταχύτερο ρυθμό, καθώς οι εταιρείες ανέφεραν εκ νέου μείωση των αποθεμάτων αγορών. Παρότι μόνο οριακός, ο ρυθμός μείωσης των αποθεμάτων προμηθειών ήταν ο ταχύτερος που έχει καταγραφεί από τον Απρίλιο.

Τέλος, οι Έλληνες κατασκευαστές παρέμειναν αισιόδοξοι ως προς την αύξηση της παραγωγής μέσα στο επόμενο έτος, λόγω των προγραμματισμένων επενδύσεων, των ελπίδων για εντονότερες συνθήκες ζήτησης και για αύξηση της δραστηριότητας στον κατασκευαστικό κλάδο. Παρ’ όλα αυτά, οι ανησυχίες σχετικά με την εξασθένηση στο περιβάλλον πωλήσεων επηρέασαν αρνητικά τα επίπεδα αισιοδοξίας, τα οποία υποχώρησαν στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Νοέμβριο του 2022.

Σχόλιο

Η Siân Jones, Επικεφαλής Οικονομολόγος της S&P Global Market Intelligence, σχολίασε: «Ο ελληνικός τομέας μεταποίησης υπέδειξε περαιτέρω μείωση του ρυθμού ανάπτυξης κατά τη διάρκεια του Αυγούστου, καθώς η αύξηση της παραγωγής και των νέων παραγγελιών επιβραδύνθηκε με μέτριο μόνο ρυθμό, δεδομένου ότι υπήρχαν αναφορές για λιγότερο ευνοϊκό περιβάλλον στις πωλήσεις. Με τη σειρά τους, οι ρυθμοί αύξησης της απασχόλησης και των προμηθειών εξασθένησαν, καθώς οι εταιρείες επέλεξαν να χρησιμοποιήσουν τα αποθέματα. Οι καθυστερήσεις στις παραδόσεις εισροών επιδεινώθηκαν και πάλι, και μάλιστα στον μεγαλύτερο βαθμό που έχει καταγραφεί από τον Ιανουάριο. Παρ’ όλα αυτά, το κόστος εισροών αυξήθηκε με ηπιότερο ρυθμό, παρέχοντας στους Έλληνες κατασκευαστές κάποια ανάσα μετά την απότομη επιτάχυνση των πιέσεων κόστους που καταγράφεται από τον Φεβρουάριο. Οι τιμές πώλησης εξακολούθησαν να αυξάνονται με έντονο ρυθμό, ωστόσο ο ρυθμός αύξησης ήταν πολύ βραδύτερος από τον Ιούλιο. Ανησυχία προκάλεσε η φθίνουσα επιχειρηματική εμπιστοσύνη. Οι προσδοκίες μειώθηκαν στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Νοέμβριο του 2022, καθώς οι δισταγμοί των πελατών επηρέασαν αρνητικά την αισιοδοξία σχετικά με τις προοπτικές για το επόμενο έτος. Σύμφωνα με τις τελευταίες προβλέψεις μας, η αύξηση της βιομηχανικής παραγωγής κατά 5,2% το 2024 θα εξασθενίσει στο 2% το 2025».