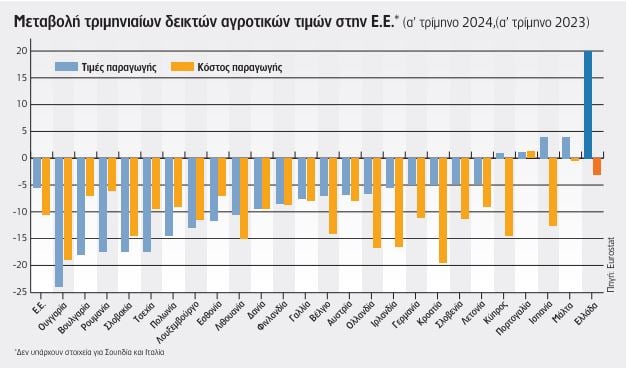

Πρωταθλήτρια στις αυξήσεις τιμών αγροτικών προϊόντων αναδεικνύεται η Ελλάδα μεταξύ των ευρωπαϊκών χωρών το πρώτο τρίμηνο του 2024.

Σύμφωνα με τα στοιχεία της Eurostat, σε εθνικό επίπεδο, οι περισσότερες χώρες της E.E. (21 από τις 25 με διαθέσιμα στοιχεία) κατέγραψαν μείωση στις ονομαστικές τιμές της γεωργικής παραγωγής το πρώτο τρίμηνο του 2024, σε σύγκριση με το ίδιο τρίμηνο του 2023. Η μεγαλύτερη πτώση των τιμών σημειώθηκε σε Ουγγαρία (24%), Βουλγαρία, Ρουμανία (και οι δύο 18%) και Σλοβακία και Τσεχία (και οι δύο 17%).

Αντίθετα, οι τιμές αυξήθηκαν σε 5 νότιες χώρες της E.E., με την Ελλάδα να καταγράφει το υψηλότερο – με διαφορά- ποσοστό ανατίμησης, που διαμορφώνεται στο 20%, ενώ ακολουθούν με συγκριτικά ηπιότερες αυξήσεις η Μάλτα και η Ισπανία με 4% και η Πορτογαλία με την Κύπρο (1%).

Σε ευρωπαϊκό επίπεδο, στο πρώτο τρίμηνο του έτους η μέση τιμή της γεωργικής παραγωγής μειώθηκε κατά 6% σε σύγκριση με το ίδιο τρίμηνο του 2023. Από την ανάλυση των στοιχείων της Eurostat ο δείκτης που σχετίζεται με το σύνολο των καλλιεργειών, συμπεριλαμβανομένων των φρούτων και λαχανικών, σε πραγματικές τιμές υποδεικνύει ότι στην Ελλάδα η αύξηση διαμορφώνεται στο 27,2%, ενώ ακολουθούν το Λουξεμβούργο με 14%, η Πορτογαλία με 5,9%, η Ισπανία με 5,7%, η Μάλτα με 3,6%, η Σλοβενία με 3,1% και η Γερμανία με 1,2%.

Τι πυροδοτεί τις εκρηκτικές ανατιμήσεις στην Ελλάδα

Γιατί όμως στην Ελλάδα οι τιμές παραγωγού εμφανίζονται να έχουν τόσο μεγάλες αποκλίσεις σε σχέση με την υπόλοιπη ευρωπαϊκή αγορά; Η απάντηση ακουμπά σε πολλούς παράγοντες.

Σε πρώτη ανάγνωση στη δεδομένη συγκυρία, το ελαιόλαδο και τα φρέσκα φρούτα και λαχανικά, είναι αυτά που διατηρούν σε πολύ υψηλά επίπεδα τον δείκτη στις τιμές παραγωγού. Σε ο, τι αφορά στο ελαιόλαδο τα ράλι των τιμών αποτελούν απόρροια της μειωμένης παραγωγής. Σημάδια βελτίωσης αναμένονται στη νέα καλλιεργητική περίοδο τόσο στην Ισπανία, που αποτελεί βαρόμετρο των εξελίξεων, όσο και στην εγχώρια παραγωγή η οποία φέτος διαμορφώθηκε σε πολύ χαμηλά πόσοστα της τάξεως του 20-25% σε αρκετές περιοχές.

Για την εξέλιξη των τιμών στα φρέσκα οπωροκηπευτικά η πραγματικότητα για τους εγχώριους παραγωγούς είναι ότι δεν αναπτύσσουν τα ίδια αντανακλαστικά προσαρμογής σε σχέση με τις μεγάλες καλλιέργειες στην ευρωπαϊκή αγορά. Ταυτόχρονα με την μεγάλη πίεση που δέχθηκαν οι παραγωγοί από τα υψηλά κόστη εξαιτίας της ενεργειακής κρίσης το 2022-2023 στην Ελλάδα υπήρξαν ακραία καιρικά φαινόμενα που έπληξαν ή κατέστρεψαν καλλιέργειες. Ο μικρός κλήρος σε συνδυασμό με την έλλειψη οργάνωσης στους παραγωγούς ώστε να επιτυγχάνονται οικονομίες κλίμακος καθιστά τους εγχώριους παραγωγούς ιδιαίτερα ευάλωτους σε εξωγενείς κινδύνους.

Ο χρόνος επούλωσης στη Θεσσαλία, αλλά και οι επιπτώσεις από την ξηρασία,που επηρεάζουν σχεδόν το σύνολο της εγχώριας παραγωγής είναι παράμετροι που διαμορφώνουν αυξημένα κόστη.

Παράλληλα μεγάλη μερίδα εγχώριων παραγωγών ακροβατεί σε τεντωμένο σκοινί από το 2020 και μετά καθώς η κρίση covid 19 ανέτρεψε πολλά δεδομένα στην αγορά επηρεάζοντας τα χρηματοοικονομικά του κλάδου και πολλές αγροτικές δραστηριότητες παραμένουν “κοκκινισμένες”.

Σε δυσμενή θέση οι Έλληνες παραγωγοί σε σχέση με τους Ευρωπαίους

Αυτό που έχει σημασία να επισημανθεί είναι ότι πρόθεση του αγροτικού κόσμου δεν είναι να διατηρεί υψηλές τιμές παραγωγού καθώς ο κίνδυνος να μείνουν αδιάθετες οι ποσότητες ελέω του έντονου ανταγωνισμού από άλλες χώρες (όπως πχ στα πορτοκάλια) είναι μεγάλος.

Ο αγώνας προσαρμογής έναντι κλιματικών αλλαγών και άλλων παραγόντων βρίσκει τους Έλληνες παραγωγούς σε πολύ πιο δυσμενή θέση σε σχέση με άλλους Ευρωπαίους συναδέλφους τους.

Η έλλειψη συνεργατισμού και το αποδυναμομένο συνεταιριστικό μοντέλο στην Ελλάδα είναι ένας ισχυρός παράγοντας που υποθηκεύει αδυναμία αντιμετώπισης κινδύνων και τώρα αλλά και στο μέλλον.

Η λύση για βιώσιμο εγχώριο πρωτογενή τομέα και προσιτά αγροτικά προϊόντα για τους καταναλωτές θα πρέπει να αναζητηθεί σε ένα στρατηγικό σχεδιασμό που να προωθεί business oriented πρακτικές και να εστιάζει στις ιδιαιτερότητες της μορφολογίας της χώρας καθώς και στην περιορισμένη ρευστότητα που έχει ο κλάδος.

Σε πτώση οι τιμές δημητριακών και γάλακτος πανευρωπαϊκά

Από την ανάλυση των στοιχείων της Eurostat ο δείκτης που σχετίζεται με το σύνολο των καλλιεργειών, συμπεριλαμβανομένων των φρούτων και λαχανικών, σε πραγματικές τιμές υποδεικνύει ότι στην Ελλάδα η αύξηση διαμορφώνεται στο 27,2%, ενώ ακολουθούν το Λουξεμβούργο με 14%, η Πορτογαλία με 5,9%, η Ισπανία με 5,7%, η Μάλτα με 3,6%, η Σλοβενία με 3,1% και η Γερμανία με 1,2%. Συνολικά σε επίπεδο Ε.Ε. καταγράφεται υποχώρηση 4,5% στις πραγματικές τιμές αγροτικών προϊόντων στο πρώτο τρίμηνο της φετινής χρονιάς.

Σε ευρωπαϊκό επίπεδο, ιδιαίτερα έντονη υποχώρηση παρατηρήθηκε στη μέση ονομαστική τιμή των δημητριακών, η οποία μειώθηκε κατά 28%. Η τιμή του γάλακτος μειώθηκε κατά 12%, των αυγών κατά 10% και αυτή των φρέσκων λαχανικών κατά 6%, ενώ κατακόρυφη πτώση 33% σημειώθηκε στην τιμή της ντομάτας. Αντίθετα, η μέση τιμή της πατάτας αυξήθηκε κατά 22% και αυτή των νωπών φρούτων κατά 20%. Στην Ελλάδα η μέση τιμή δημητριακών υποχώρησε οριακά κατά 0,2%, ενώ αύξηση 0,9% καταγράφηκε στο γάλα, κατά 5,5% στις τομάτες, κατά 7,9% στα αυγά, κατά 12,2% στα φρέσκα λαχανικά, κατά 8,8% στις πατάτες και κατά 33% στα νωπά φρούτα.

Στο ίδιο διάστημα, η μέση τιμή των αγαθών και των υπηρεσιών που καταναλώνονται σήμερα στη γεωργία (εισροές που δεν σχετίζονται με επενδύσεις) μειώθηκε σε ευρωπαϊκό επίπεδο κατά 11%. Στην Ελλάδα η μείωση ήταν 3,1%, ενώ στη μόνη αγορά που καταγράφηκε αύξηση είναι στη Πορτογαλία όπου η μέση τιμή αγαθών εμφάνισε άνοδο 1,5%.