Μικρή επιδείνωση στο καταναλωτικό κλίμα, με χαμηλές προσδοκίες για τους καταναλωτές το επόμενο 6μηνο και αρνητική η επίδραση του πληθωρισμού στην αγορά προϊόντων και υπηρεσιών καταγράφει η 9η μελέτη καταγραφής των καταναλωτικών τάσεων στο λιανεμπόριο, στο πλαίσιο της έρευνας που πραγματοποιεί ο ΣΕΛΠΕ, με την υποστήριξη του εργαστηρίου ELTRUN του Οικονομικού Πανεπιστημίου Αθηνών. Είναι χαρακτηριστικό ότι βάσει της μελέτης, 1 στους 2 καταναλωτές δηλώνει πως θα μειώσει τις δαπάνες για αγορά προϊόντων το επόμενο εξάμηνο.

Η έρευνα διεξήχθη την περίοδο 3-6 Δεκεμβρίου 2023 σε πανελλήνιο δείγμα 950 καταναλωτών. Καταγράφονται ιδιαίτερα ενδιαφέροντα συμπεράσματα και τάσεις σε σχέση με τις αγοραστικές συνήθειες του κοινού.

Σύμφωνα με τον ΣΕΛΠΕ, τα αποτελέσματα της έρευνας καταγράφουν ένα καταναλωτικό κοινό πιεσμένο, σε ένα μεταβατικό στάδιο, με βασική ανησυχία τις πληθωριστικές πιέσεις σε προϊόντα στην αγορά της λιανικής στην Ελλάδα.

Χαμηλές προσδοκίες και επιβαρυμένα οικονομικά για τους καταναλωτές

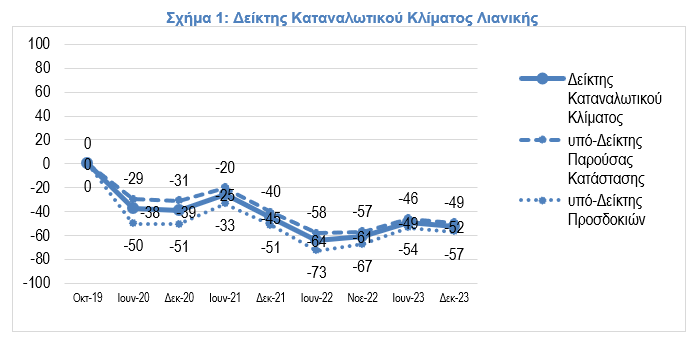

Σε ό,τι αφορά τον δείκτη καταναλωτικού κλίματος λιανικής, τον Δεκέμβριο του 2023 διαμορφώθηκε στο -52, πολύ χαμηλότερα σε σχέση με τον μήνα βάσης, τον Οκτώβριο του 2019, μειωμένος σε σχέση με την μέτρηση του Ιουνίου 2023 κατά 3 μονάδες, αλλά αυξημένος σχέση με την αντίστοιχη μέτρηση του Νοεμβρίου 2022 κατά 9 μονάδες. Όπως σημειώνει ο ΣΕΛΠΕ, η συγκεκριμένη εξέλιξη έχει να κάνει τόσο με τις μέχρι σήμερα προσδοκίες των καταναλωτών για το προσεχές διάστημα, όσο και λόγω της παρούσας κατάστασης των καταναλωτών.

Συγκεκριμένα ο υπο-Δείκτης παρούσας κατάστασης παρουσίασε μεταβολή από το -46 στο -49, ενώ ο υπό-δείκτης προσδοκιών μεγαλύτερη διόρθωση από -54 σε -57, αλλά και πάλι βρίσκεται χαμηλά. Πρακτικά αυτό που καταγράφεται είναι και χαμηλές προσδοκίες, αλλά και επιβαρυμένα οικονομικά για τους καταναλωτές, με καλύτερη πορεία βελτίωσης για τις προσδοκίες των καταναλωτών (οι οποίες βέβαια παραμένουν αρνητικές). Οι εξελίξεις αυτές έχουν να κάνουν με τις πληθωριστικές πιέσεις, αγαθών και υπηρεσιών όπως θα φανεί και σε λοιπούς δείκτες.

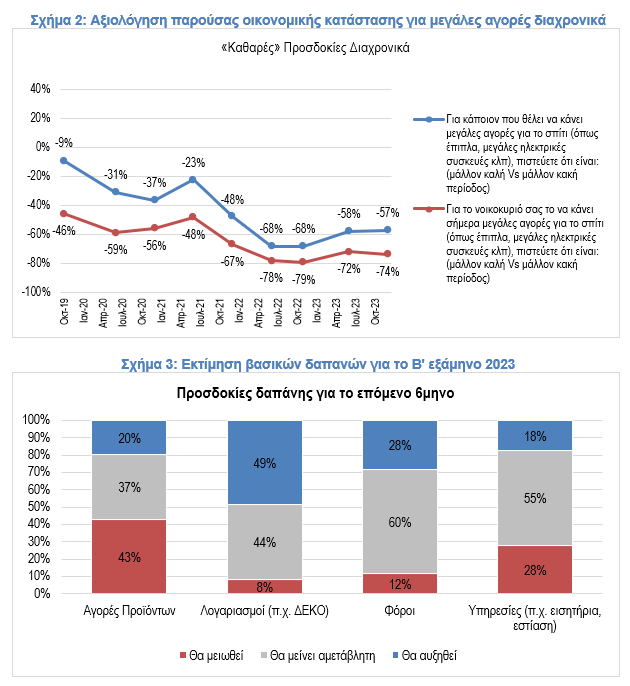

Συγκεκριμένα, όπως αποτυπώνεται και στις επί μέρους ερωτήσεις, παρά την αισθητή βελτίωση στα ποσοστά, οι καταναλωτές θεωρούν ότι ακόμη δεν είναι μία ικανοποιητική περίοδος για να κάνουν μεγάλες αγορές για το σπίτι, τόσο οι ίδιοι, όσο και γενικά.

Αντίστοιχα οι προσδοκίες για τις δαπάνες είναι πτωτικές, αλλά σχετίζονται κυρίως με δαπάνες εκτός λιανικών αγορών. Όπως καταγράφεται στο σχήμα 3, το 49% εκτιμά ότι το πρώτο εξάμηνο 2024 οι δαπάνες για λογαριασμούς κοινής ωφέλειας θα είναι αυξημένες. Επίσης, το 43% εκτιμά ότι οι δαπάνες για αγορές προϊόντων το πρώτο εξάμηνο 2024 θα είναι μειωμένες, ενώ μόλις το 20% ότι θα είναι αυξημένες. Λίγο καλύτερη είναι η εικόνα για τις υπηρεσίες (εισιτήρια, εστίαση) για τις οποίες εκτιμάται μείωση από το 28% των καταναλωτών αύξηση από 18%. Αυξητική είναι η μέτρηση σε σχέση με τη φορολογία για την οποία το 60% εκτιμά ότι θα μείνει αμετάβλητη, το 12% ότι θα παρουσιάσει μείωση και το 28% αύξηση. Πρακτικά τα στοιχεία δείχνουν ότι οι καταναλωτές αναμένουν μείωση των δαπανών για να καλύψουν τις βασικές τους ανάγκες και μικρή αύξηση για δαπάνες διασκέδασης και ανησυχία για τις λοιπές δαπάνες παγίων εξόδων.

Πληρωμές λογαριασμών και αγορές προϊόντων οι δύο μεγαλύτερες δαπάνες

Σήμερα σύμφωνα με τους καταναλωτές, οι δαπάνες για λογαριασμούς αποτελούν μαζί με τις αγορές προϊόντων την μεγαλύτερη δαπάνη τους ως ποσοστό του εισοδήματος τους. Συγκεκριμένα, οι δαπάνες αγορών αποτελούν 30% των δαπανών, ενώ οι δαπάνες λογαριασμών 29%. Σε σχέση με τις υπόλοιπες κατηγορίες δαπανών, καταγράφεται μια ελαφρώς αυξητική τάση, όμως οι δαπάνες για λογαριασμούς, ενοίκια και φόρους αντιπροσωπεύουν πλέον τα 2/3 του συνολικού οικογενειακού εισοδήματος. Σημειώνεται, ότι για ακόμα μία μέτρηση το ποσοστό δαπανών εκτιμάται από τους ίδιους τους καταναλωτές ότι υπερβαίνει το διαθέσιμο εισόδημα τους κατά περίπου 20%. Η μέτρηση αυτή αποδίδεται σε ένα γενικότερο φαινόμενο των τελευταίων ετών δαπάνης άνω των εισοδημάτων, αλλά και μειωμένης δήλωσης εισοδημάτων.