Τρεις πιθανούς εξωγενείς κινδύνους για την ελληνική οικονομία και την εκτέλεση του προϋπολογισμού προσδιορίζει το Ελληνικό Δημοσιονομικό Συμβούλιο στη γνώμη του για το σχέδιο, που κατατίθεται στις 10:00 στη Βουλή.

Όπως επισημαίνεται, οι προβλέψεις υπόκεινται σε ένα βαθμό αβεβαιότητας, με πιθανούς κυρίως

εξωγενείς κινδύνους, όπως:

- την γεωπολιτική αβεβαιότητα που προκαλούν οι πολεμικές συρράξεις στο Ισραήλ και στην Ουκρανία, οι οποίες μεταξύ άλλων θα μπορούσαν να έχουν σημαντικό ενεργειακό αποτύπωμα,

- τη διατήρηση των επιτοκίων της ΕΚΤ στο τρέχον υψηλό επίπεδο για όλη τη διάρκεια του 2024 με αρνητικές συνέπειες για επενδύσεις και κατανάλωση και

- την πιθανή εμβάθυνση της ύφεσης σε οικονομίες της ευρωζώνης με αρνητικές επιδράσεις στην ελληνική

οικονομία. Στο εσωτερικό, σημαντική πρόκληση συνιστά η μη αποτελεσματική και έγκαιρη υλοποίηση του προγράμματος Ανάκαμψης και Ανθεκτικότητας.

Η ανάπτυξη

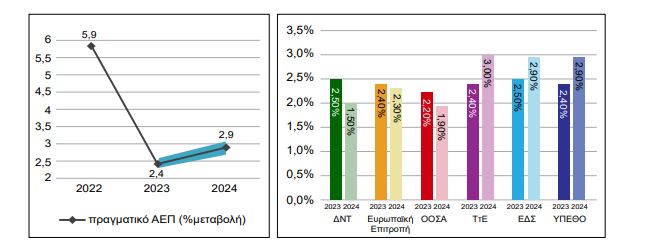

Για φέτος ο ρυθμός ανάπτυξης αναθεωρείται στο 2,4% (οριακά προς τα πάνω σε σχέση με το ΠΚΠ 2024), ενώ για το 2024 η αναμενόμενη μεγέθυνση για το ΑΕΠ αναθεωρείται οριακά προς τα κάτω σε 2,9% από 3,0%. Η αναθεώρηση αυτή δικαιολογείται εν μέρει από τη μικρότερη του αναμενομένου στατιστική επίδραση βάσης (carry-over effect) του ρυθμού μεγέθυνσης του τετάρτου τριμήνου του 2023, που σύμφωνα με το ΕΔΣ βρίσκεται μεταξύ 0,32% και 0,4%, αρκετά χαμηλότερα από την αντίστοιχη 1,15% του 2023.

Σημειώνεται ότι στο εν λόγω σενάριο του ΚΠ έχουν ληφθεί υπόψη τα πιο πρόσφατα οικονομικά δεδομένα σε σχέση με το ΠΚΠ 2024, συμπεριλαμβανομένων των οικονομικών επιδράσεων των κλιματικών φαινομένων Σεπτεμβρίου 2023, των νέων τεχνικών υποθέσεων για χαμηλότερη μεγέθυνση στην Ευρωπαϊκή Ένωση (ΕΕ) το 2024, και την από τις 14/09/2023 αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

Η εκτίμηση του ΥΠΕΘΟ για τον ρυθμό μεγέθυνσης του πραγματικού ΑΕΠ του τρέχοντος έτους συμβαδίζει με τις προβλέψεις του ΕΔΣ (2,4% έως 2,6%) και τις πιο πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής (2,4%), του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) (2,5%) του ΟΟΣΑ (2,2%), καθώς και της Τράπεζας της Ελλάδος (2,4%).

Αναφορικά με το 2024, η πρόβλεψη για τον ρυθμό μεγέθυνσης του ΑΕΠ (2,9%) βρίσκεται εντός του εύρους των προβλέψεων του ΕΔΣ (2,6% έως 3,1%). Προβλέψεις του ΕΔΣ και άλλων διεθνών φορέων βρίσκονται σε ένα διάστημα πιο συντηρητικών εκτιμήσεων. Κύριος λόγος της συγκρατημένης αισιοδοξίας του ΕΔΣ είναι η ανησυχία για πιθανή εμβάθυνση της επιβράδυνσης που παρατηρείται στην ευρωζώνη, επηρεάζοντας αρνητικά την δυναμική πορεία των εξαγωγών αγαθών και υπηρεσιών της χώρας.

Ανησυχία για τις επιπτώσεις της ακρίβειας – Στο 2,6% ο πληθωρισμός

Επίσης, ανησυχία για την περαιτέρω επιβράδυνση του ρυθμού αύξησης της ιδιωτικής κατανάλωσης, καθότι η ορμή της μετα-πανδημικής δαπάνης επιβραδύνεται και επιπλέον είναι πιθανόν να υπάρχουν επιπτώσεις από τις πληθωριστικές πιέσεις των προηγούμενων μηνών.

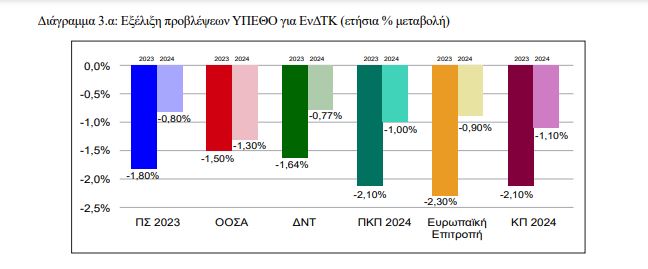

Η αύξηση κατά 2,8% των ονομαστικών μισθών θα μπορούσε να αποτελέσει έναν αντίβαρο στους παραπάνω παράγοντες. Όσον αφορά στον πληθωρισμό, η σχετική πρόβλεψη αναθεωρήθηκε οριακά προς τα πάνω σε σχέση με το ΠΚΠ 2024 από 4% σε 4,1% για το 2023 και από 2,4% σε 2,6% για το 2024.

Η αναθεώρηση αυτή συμβαδίζει με τη διατήρηση του πληθωρισμού, ιδίως εκείνου των τροφίμων, σε σχετικά υψηλά επίπεδα. Συγκεκριμένα, τον Οκτώβριο του 2023 ο γενικός πληθωρισμός ανήλθε σε 3,9% και ο πληθωρισμός τροφίμων σε 9,3%.

Αισιοδοξία για τα δημοσιονομικά μεγέθη

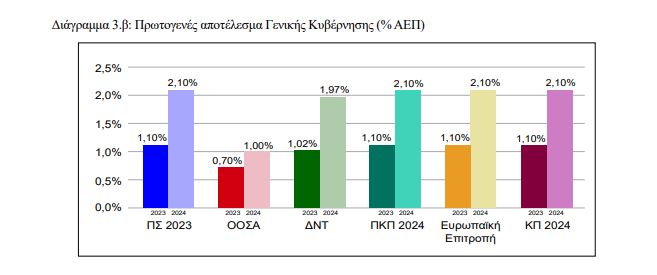

Σύμφωνα με τις δημοσιονομικές προβλέψεις του ΚΠ 2024, το πρωτογενές πλεόνασμα της Γενικής Κυβέρνησης (ΓΚ) το 2023 εκτιμάται σε 1,1% του ΑΕΠ, στο ίδιο επίπεδο με την πρόβλεψη στο Προσχέδιο και στο ΠΣ 2023 και βελτιωμένο έναντι του στόχου στο ΚΠ 2023 για πλεόνασμα 0,7% του ΑΕΠ.

Σε σχέση με το αποτέλεσμα του 2022 (0,1% του ΑΕΠ) το πλεόνασμα 1,1% του ΑΕΠ για το τρέχον έτος οφείλεται κυρίως στη σταδιακή κατάργηση των μέτρων για την αντιμετώπιση των οικονομικών συνεπειών της ενεργειακής κρίσης και την ενίσχυση του εισοδήματος, καθώς και στη καλύτερη από την αναμενόμενη επίδοση στα φορολογικά έσοδα, ιδίως από τον φόρο προστιθέμενης αξίας και τις εισφορές κοινωνικής ασφάλισης.

Οι έκτακτες ανάγκες που προέκυψαν από τις φυσικές καταστροφές που έπληξαν πρόσφατα τη χώρα επηρέασαν αρνητικά μόνο εν μέρει στο τελικό αποτέλεσμα με συνέπεια το πρωτογενές πλεόνασμα να παραμείνει στον αναθεωρημένο στόχο του ΠΣ 2023. Η βελτίωση του πρωτογενούς ισοζυγίου αντισταθμίζεται όμως από τις υψηλότερες δαπάνες για τόκους, με αποτέλεσμα το ισοζύγιο της ΓΚ να εκτιμάται ότι θα είναι ελλειμματικό κατά 2,1% του ΑΕΠ βελτιωμένο όμως έναντι του 2022 (-2,4%).

Για το 2024, το πρωτογενές πλεόνασμα αναμένεται να αυξηθεί σημαντικά στο 2,1% του ΑΕΠ όπως προβλέπονταν και στο Προσχέδιο και στο ΠΣ 2023. Το έλλειμμα του ισοζυγίου της ΓΚ αναμένεται να μειωθεί περαιτέρω στο 1,1% του ΑΕΠ σχεδόν όπως και στο Προσχέδιο και είναι ελαφρώς δυσμενέστερο από ότι στο ΠΣ 2023 (0,8% του ΑΕΠ) λόγω της αναθεώρησης προς τα πάνω των προβλέψεων των δαπανών για τόκους. Οι προβλέψεις αυτές δεν αποκλίνουν από τις προβλέψεις της Ευρωπαϊκής Επιτροπής και άλλων διεθνών οργανισμών.

Η βελτίωση του δημοσιονομικού αποτελέσματος αποδίδεται κυρίως στην προβλεπόμενη συνέχιση της αναπτυξιακής δυναμικής της οικονομίας (από 2,4% το 2023 σε 2,9% το 2024) μέσω και της αύξησης του διαθέσιμου εισοδήματος, και επομένως την αναμενόμενη αύξηση των φορολογικών εσόδων και των ασφαλιστικών εισφορών όσο και στην καλύτερη απόδοση των φορολογικών μηχανισμών λόγω της αύξησης των ηλεκτρονικών συναλλαγών και της φορολογικής συμμόρφωσης.

Θετικά συμβάλλουν η μείωση του δημοσιονομικού κόστους των παρεμβάσεων για την ενεργειακή κρίση, η μείωση της κρατικής αρωγής λόγω της υποχρεωτικής ιδιωτικής ασφάλισης έναντι φυσικών καταστροφών για μεσαίες και μεγάλες επιχειρήσεις και οι αποκλειστικά στοχευμένες δημοσιονομικές παρεμβάσεις για την ενίσχυση του εισοδήματος των πιο ευάλωτων νοικοκυριών.

Οι παράγοντες στήριξης

Στην αντιμετώπιση τόσο των μακροοικονομικών όσο και των δημοσιονομικών προκλήσεων συντάσσονται μια σειρά παραγόντων, όπως (α) η ύπαρξη σημαντικού ύψους ταμειακών αποθεμάτων για την αντιμετώπιση αναγκών ρευστότητας του Δημοσίου, (β) η στήριξη της αναπτυξιακής δυναμικής της οικονομίας από τα κονδύλια των ευρωπαϊκών προγραμμάτων, (γ) οι αναβαθμίσεις του αξιόχρεου των ελληνικών ομολόγων από τους επενδυτικούς οίκους αξιολόγησης, με δυο εξ’ αυτών (DBRS και R&I), να το κατατάσσουν πλέον σε επενδυτική βαθμίδα. Προς την κατεύθυνση αυτή θεωρείται και η νομοθετική πρόταση της Ευρωπαϊκής Επιτροπής για την βελτίωση του πλαισίου οικονομικής διακυβέρνησης στην ΕΕ, η οποία αναγνωρίζει τις ανάγκες διασφάλισης δημοσιονομικής βιωσιμότητας με ταυτόχρονη ενθάρρυνση της οικονομικής μεγέθυνσης.