Της Νατάσας Στασινού

[email protected]

Ενενήντα χρόνια συμπληρώνονται από το κραχ του 1929, με τα χρηματιστήρια ανά τον πλανήτη να είναι κοντά σε ιστορικό ζενίθ ή σε υψηλά πολλών ετών, ύστερα από ένα δεκαετές ράλι, κόντρα στην απότομη επιβράδυνση της παγκόσμιας οικονομίας και τις επίμονες εμπορικές και γεωπολιτικές εντάσεις. Μπορεί λοιπόν η ώρα της κρίσεως να πλησιάζει και πάλι; Για να απαντήσουμε για το σήμερα, πρέπει πρώτα να θυμηθούμε και να καταλάβουμε τι έγινε τότε.

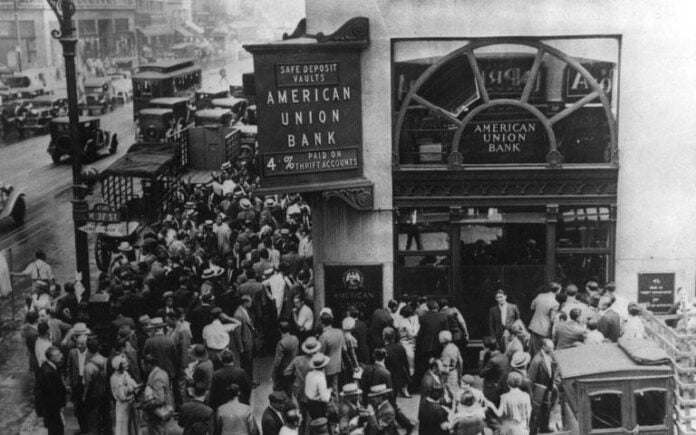

Στις 23 Οκτωβρίου 1929 ο Dow Jones σημείωσε πτώση 6,3%. Με τα πρωτοσέλιδα των εφημερίδων να κάνουν λόγο για το «μεγάλο ξεπούλημα», την επομένη, Πέμπτη 24 Οκτωβρίου, λίγο μετά το κουδούνι της έναρξης ο Dow βρέθηκε στο -11%. Ήταν η Μαύρη Πέμπτη ή η αρχή του κραχ, που πυροδότησε την Μεγάλη Ύφεση. Μία ημέρα αργότερα το χρηματιστήριο ανέκαμψε, αλλά αυτό δεν θα κρατούσε για πολύ. Στις 28 και 29 Οκτωβρίου- Μαύρη Δευτέρα και Μαύρη Τρίτη, όπως έμειναν στην ιστορία- οι επενδυτές σε συνθήκες πανικού ρευστοποιούσαν ό,τι είχαν στην κατοχή τους και οι μετοχές δέχονταν ανηλεές σφυροκόπημα. Ο δείκτης έκανε βουτιά 12,8% και 11,7% αντίστοιχα.

Θα πρέπει δε να σημειωθεί ότι η αμερικανική αγορά μετοχών είχε ήδη απώλειες 20% από το ιστορικό ρεκόρ της, που είχε σημειωθεί σχεδόν δύο μήνες νωρίτερα. Σε αυτό το διάστημα ο όγκος των συναλλαγών απογειώθηκε στα 12,9 εκατομμύρια μετοχές, δηλαδή τρεις φορές πάνω από τα συνηθισμένα επίπεδα της εποχής. Οι τρεις κορυφαίες τράπεζες της εποχής τότε, Morgan Bank, Chase National Bank και National City Bank of New York αγόραζαν μετοχές σε μία προσπάθεια να αποκαταστήσουν την εμπιστοσύνη στην αγορά, όπως διαβάζουμε στο Investor’s Business Daily. Εις μάτην.

Με τα σημερινά δεδομένα, για να συμβεί κάτι τέτοιο ο Dow θα έπρεπε να χάσει πάνω από 6.100 μονάδες σε ένα διήμερο. Τότε είχαμε πολύ διαφορετικά μεγέθη. Ο Dow είχε φτάσει στο απόγειό του στις 381,17 μονάδες στις 3 Σεπτεμβρίου 1929 και προσγειώθηκε τελικά ύστερα στις…41,22 στις 8 Ιουλίου 1932, έχοντας χάσει το 89,2% της αξίας του. Σε λιγότερο από 35 μήνες, κάθε ένα δολάριο, που είχε επενδυθεί σε μετοχές είχε μετατραπεί σε δεκάρα. Χρειάστηκε δε να περάσουν…25 χρόνια για να ανακτήσει το χρηματιστήριο το χαμένο έδαφος.

Πού οφείλεται όμως η συντριβή αυτή; O Ρόμπερτ Σίλερ , καθηγητής οικονομικών στο Γέιλ και συγγραφέας του Narative Economics πριν από λίγες ημέρες σε επενδυτικό συνέδριο στο Λος Άντζελες, έλεγε για εκείνη την εποχή:

«Υπήρχαν αρκετοί πριν από το κραχ του 1929 που έλεγαν ανοιχτά ότι η αγορά έχει φτάσει σε τρελά επίπεδα. Ήταν ένα από τα αφηγήματα, που έγιναν viral. Ήταν μία αυτοεκπληρούμενη προφητεία».

Δεν συμφωνούν όλοι με αυτή την άποψη. Στη στήλη Intelligent Investor της Wall Street Journal διαβάζουμε ότι σχεδόν τα πάντα για τα όσα γνωρίζουμε για εκείνη τη ζοφερή χρηματιστηριακή εβδομάδα είναι λάθος. Όλοι «ξέρουν» ότι η αγορά κατέρρευσε επειδή η υπερβολική ευφορία των κερδοσκόπων οδήγησε τις μετοχικές τιμές σε παράλογα υψηλά επίπεδα. Δεν είναι έτσι, σχολιάζει η WSJ. Μα δεν είχαν προειδοποιήσει οι κορυφαίοι αναλυτές της εποχής ότι το κραχ έρχεται; Όχι ακριβώς. O Ρότζερ Μπέιμπσον, εκ των κορυφαίων αναλυτών της εποχής, είχε προβλέψει την πτώση το 1929 και είχε συστήσει στους πελάτες του να βγουν από την αγορά. Αλλά το ίδιο είχε πράξει και το 1926 και το 1927, χρονιές κατά τις οποίες η Wall Street είχε κέρδη.

Προέβλεψε κανείς πόσο βαθύ θα είναι και πόσο θα διαρκέσει; Και πάλι όχι. H WSJ την Παρασκευή, 25 Οκτωβρίου, έγραφε «Η λογική επέστρεψε» (Sanity is back) εκτιμώντας ότι οι ρευστοποιήσεις δεν θα έχουν συνέχεια. Ο Μπέιμπσον περίμενε και νέα πτώση, αλλά από τα τέλη του 1930 έως και τον Μάιο του 1931 προέτρεπε τους επενδυτές να κάνουν δυναμικές τοποθετήσεις στις μετοχές. Ο Dow συνέχιζε την πτώση, χάνοντας 70%.

Και δεν μας διδάσκουν εκείνα τα γεγονότα, πως εάν έχεις υπομονή και κρατήσεις στα χέρια σου τις μετοχές, θα βγεις τελικά κερδισμένος; «Μόνο εάν έχεις την υπομονή χελώνας και τα αισθήματα πέτρας» σχολιάζει ο Jason Zweig της WSJ.

Ορισμένες μετοχές ήταν πράγματι εξαιρετικά υπερτιμημένες. Οι κορυφαίες τράπεζες για παράδειγμα είδαν τις μετοχές τους να φτάνουν σε P/E (αναλογία τιμής προς εκτιμώμενα κέρδη) 120. Η μετοχική τιμή ήταν έως και 13 φορές υψηλότερη από την λογιστική αξία. Σήμερα εμφανίζουν P/E κοντά στο 10 και τιμή 0,9 φορές υψηλότερη από τη λογιστική αξία.

Ωστόσο οι τράπεζες ήταν ειδική περίπτωση. Οι περισσότερες μετοχές εμφάνιζαν λογικές αποτιμήσεις. Συνολικά για τους εκπροσώπους του Dow Jones η αναλογία τιμής/ κερδών ήταν 15.

Η αλήθεια είναι ότι έως και σήμερα κανείς δεν μπορεί να απαντήσει με βεβαιότητα στο τι προκάλεσε το κραχ.

Πιθανόν να ήταν μία τέλεια καταιγίδα, ένας συνδυασμός παραγόντων, από την κατάρρευση μίας βρετανικής επενδυτικής εταιρείας έως τις κινήσεις των κερδοσκόπων, αλλά και την πιο σφιχτή νομισματική πολιτική της κεντρικής τράπεζας, που όμως είχε αρχίσει δύο χρόνια νωρίτερα. Η Federal Reserve αποφάσισε να αυξήσει εκείνη την εποχή τα επιτόκια, ακριβώς επειδή φοβήθηκε τη μαζική στροφή στο χρηματιστήριο. Ήταν η εποχή, που αρκετοί άρχισαν να πιστεύουν ότι οι χρηματιστές είχαν «μαγικές ικανότητες» και επεδίωκαν το εύκολο, γρήγορο κέρδος, παίζοντας τις αποταμιεύσεις τους. Θέλησε λοιπόν να ανακόψει την τάση αυτή, αλλά μερίδα αναλυτών σημειώνει ότι το έκανε κατά τρόπο, που προκάλεσε τελικά πιστωτική ασφυξία. Άλλοι πάλι θεωρούν ότι έπραξε ορθά, αφού μία χαλαρή πολιτική θα είχε δημιουργήσει ίσως μεγαλύτερες φούσκες.

Πολύ έντονη συζήτηση είχε γίνει τοτε και την πρακτική του short selling. «Οι short sellers είναι οι κακοί της ιστορίας εδώ και περισσότερο από 400 χρόνια» έγραφε σε παλαιότερο τηλεγράφημά του το Reuters, κάνοντας μία ανασκόπηση των μεγαλύτερων κραχ της ιστορίας. To 1609 ένας Ολλανδός έμπορος υπέγραψε σύμβαση για να πουλήσει μετοχές, που είεχ στην Dutch East India Company, προκαλώντας την ελεύθερη πτώση της μετοχής. Ένα χρόνο αργότερα οι αρχές επέβαλαν την πρώτη απαγόρευση του short selling. Oι short sellers του 1929 δεν άργησαν να βρεθούν στο στόχαστρο και το 1932 ο τότε πρόεδρος των ΗΠΑ, Χέρμπερτ Χούβερ, καταδίκασε δημοσίως το short selling ως ανέντιμη πρακτική.

Αυτό που μπορεί κανείς πιο εύκολα να πει είναι πως οι χρηματιστηριακές βουτιές είναι αναπόφευκτες. Οι αγορές κάνουν κύκλους και κάποια στιγμή το πάρτι τελειώνει- μερικές φορές (όχι πολύ συχνά- με ένα μεγάλο μπαμ. Όλοι ξέρουμε πως οι φούσκες είναι επικίνδυνες, αλλά η χρηματιστηριακή ιστορία τις βρίσκει ξανά και ξανά μπροστά της. Γιατί το εύκολο κέρδος είναι τεράστιο δέλεαρ, η απληστεία είναι πανίσχυρη και καταλήγει καταστροφική.