Τόνωση του τζίρου στα σούπερ μάρκετ έφερε ο πληθωρισμός, την ώρα που οι καταναλωτές μείωσαν ελαφρά τις ποσότητες στο καλάθι, διαπιστώνει έρευνα της NielsenIQ για την πορεία του λιανεμπορίου τροφίμων το 2022.

Σύμφωνα με την NielsenIQ, είναι αξιοσημείωτο το γεγονός ότι παρά τον υψηλό πληθωρισμό, η συνολική ετήσια κατανάλωση κατέγραψε ελάχιστες απώλειες. Ωστόσο, σύμφωνα με την έρευνα, οι καταναλωτές αν και δεν μείωσαν σημαντικά τον αριθμό τεμαχίων που συνήθιζαν να αγοράζουν- διατηρώντας έτσι τον τζίρο του κλάδου σε θετικό ρυθμό- προχώρησαν σε διαφοροποίηση της καταναλωτικής τους συμπεριφοράς αλλάζοντας τις προτιμήσεις τους σε επίπεδο κατηγοριών ή επιμέρους μαρκών, προσθέτοντας περισσότερα προϊόντα ιδιωτικής ετικέτας στο καλάθι τους ή κυνηγώντας προσφορές.

Αναλυτικότερα, σύμφωνα με τη σχετική έρευνα, αύξηση πωλήσεων κατέγραψαν τόσο ο κλάδος του οργανωμένου λιανεμπορίου τροφίμων όσο και ο κλάδος των βασικών καταναλωτικών ειδών (FMCGs). Ο θετικός ρυθμός αποδίδεται αποκλειστικά στις έντονες πληθωριστικές πιέσεις που επικράτησαν στην αγορά. Δηλαδή η αύξηση των πωλήσεων δεν προήλθε από αύξηση των τεμαχίων καθώς παρατηρήθηκε ελαφριά μείωση στις ποσότητες των προϊόντων που πωλήθηκαν.

Αξιοσημείωτη ήταν επίσης επίδραση του τουρισμού στην κατανάλωση βασικών καταναλωτικών ειδών. Ενδεικτικά, οι περιοχές της Κρήτης και της Πελοποννήσου φαίνεται να τονώθηκαν σημαντικά από την τουριστική δραστηριότητα, σημειώνοντας αύξηση τζίρου κατά 9,2 και 8,5% σε σχέση με το 2021.

Συνοπτικά, σύμφωνα με την έρευνα:

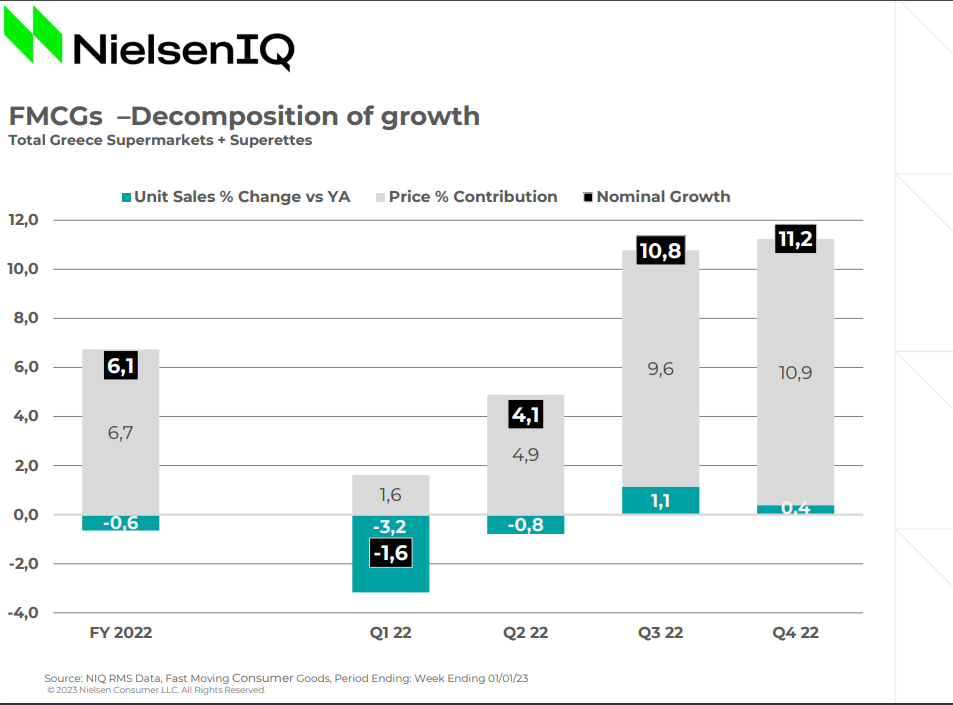

- Ο τζίρος του οργανωμένου λιανεμπορίου τροφίμων παρουσίασε θετικό ρυθμό ανάπτυξης της τάξεως του 6,3% παρουσίασε ο τζίρος του οργανωμένου λιανεμπορίου τροφίμων για το σύνολο του 2022.

- Τα βασικά καταναλωτικά είδη (FMCGs) παρουσίασαν αύξηση πωλήσεων στο σύνολό τους, στο 6,1%.

- Οι τεμαχιακές πωλήσεις στα βασικά καταναλωτικά είδη (FMCGs) παρουσίασαν αρνητικό πρόσημο, στο 0,6%.

- Ο κλάδος των βασικών καταναλωτικών ειδών (FMCGs) κατέγραψε σημαντική αύξηση της πληθωριστικής πίεσης, από το +1,6% που σημειώθηκε το πρώτο τρίμηνο, στο +10,9% κατά το τελευταίο τρίμηνο του έτους, με τη πτώση του όγκου ωστόσο να συγκρατείται κατά την διάρκεια του έτους.

- Το τρίτο τρίμηνο του έτους ο τουρισμός φαίνεται να έπαιξε σημαντικό ρόλο στην κατανάλωση βασικών καταναλωτικών ειδών (FMCGs), καθώς παρ’ όλο τον διπλασιασμό σχεδόν του επιπέδου της μέσης τιμής σε σχέση με το β’ τρίμηνο, η ζήτηση παρουσίασε θετικό πρόσημο στο 1,1%.

Σχολιάζοντας τα ευρήματα της έρευνας, ο Sales & Engagement Manager της NielsenIQ, Κώστας Παπαδάκης, σημειώνει πως είναι αξιοσημείωτο «πως παρά τον πληθωρισμό του μέσου καλαθιού των FMCGs στα υψηλότερα επίπεδα της τελευταίας δεκαπενταετίας, η συνολική ετήσια κατανάλωση κατέγραψε ελάχιστες απώλειες, οι οποίες μάλιστα κατά κανόνα προήλθαν από το πρώτο τρίμηνο του έτους, όταν οι πωλήσεις του οργανωμένου λιανεμπορίου συγκρίνονται με την περίοδο του παρατεταμένου lockdown του 2021».

Όπως εξηγεί, οι καταναλωτές μπορεί να διαφοροποίησαν τις προτιμήσεις τους σε επίπεδο κατηγοριών ή επιμέρους μαρκών, να πρόσθεσαν περισσότερα προϊόντα ιδιωτικής ετικέτας στο καλάθι τους, να κυνήγησαν τις προσφορές, «αλλά τελικά αγόρασαν σχεδόν τον ίδιο αριθμό τεμαχίων με πέρυσι, συντηρώντας για μια ακόμη χρονιά τα μετά-κορωνοϊού υψηλά επίπεδα πωλήσεων του οργανωμένου λιανεμπορίου της τελευταίας τριετίας».

Οι επιμέρους κατηγορίες

Όσον αφορά τώρα στις επιμέρους κατηγορίες των ταχυκίνητων καταναλωτικών προϊόντων, τα Τρόφιμα & Ποτά παρουσίασαν την πιο θετική τάση της τάξεως του 7,1%, με τη ζήτηση να παραμένει σχεδόν σταθερή (+0,5%).

Την ίδια στιγμή, οι κατηγορίες που αφορούν στα Προϊόντα Προσωπικής Περιποίησης, καθώς και στα Προϊόντα Οικιακής Χρήσης σημείωσαν επίσης αύξηση στις πωλήσεις τους σε αξία, κατά 2,3% και 3,4% αντίστοιχα, με τις τεμαχιακές πωλήσεις ωστόσο να υποχωρούν σημαντικά (5,4% και 6,0%, κατ’ αντιστοιχία)

Το σύνολο των κατηγοριών Bazaar (ένδυση, ηλεκτρικές συσκευές, βιβλία, εργαλεία, είδη κήπου, είδη αυτοκινήτου, οικιακός εξοπλισμός κλπ.) είναι η μοναδική μεγάλη κατηγορία που εμφάνισε αρνητική τάση σε όρους τζίρου στο -0,3%, ενώ τα Φρέσκα και επί Ζυγίω προϊόντα, στον αντίποδα, παρουσίασαν την πιο θετική τάση στο 8,3%.

Όσον αφορά στις διαφορετικές τυπολογίες καταστημάτων, για μια ακόμη χρονιά οι μεγάλες αίθουσες άνω των 2,500τ.μ. (hypermarkets) συνέχισαν την αναπτυξιακή τους πορεία στο +7,2%, ενώ τον ίδιο ρυθμό ανάπτυξης παρουσίασαν και οι μικρότερες αίθουσες (>1000 τ.μ.).

Παρατηρώντας την απόδοση των διαφορετικών γεωγραφικών περιοχών, στις οποίες η NielsenIQ αποδομεί την αγορά, άξιο σχολιασμού είναι το γεγονός ότι όλες οι επιμέρους γεωγραφικές περιοχές παρουσίασαν θετικές τάσεις και ιδιαίτερα οι περιοχές της Κρήτης και της Πελοποννήσου, οι οποίες φαίνεται να τονώθηκαν σημαντικά από την τουριστική δραστηριότητα, σημειώνοντας αύξηση τζίρου κατά 9,2 και 8,5% σε σχέση με το 2021.

Σε επίπεδο κατηγοριών, στα Τρόφιμα & Ποτά, ιδιαίτερα υψηλούς ρυθμούς ανάπτυξης, καθαρά λόγω ανατιμήσεων, παρουσίασαν μεταξύ άλλων τα Σπορέλαια (+30,6%) και τα Ελαιόλαδα (+16,4%), ενώ μείωση στο τζίρο τους είχαν ορισμένες από τις κατηγορίες αλκοολούχων ποτών όπως το Κρασί (-6,0%) και το Ουίσκι (-3,2%), πιθανότατα και λόγω της στροφής στην κατανάλωση εκτός σπιτιού.

Όσον αφορά στις κατηγορίες προσωπικής υγιεινής και περιποίησης, οι κατηγορίες που είχαν παρουσιάσει εντυπωσιακούς ρυθμούς ανάπτυξης κατά τις περιόδους της πανδημίας, χάνουν πλέον σημαντικό κομμάτι του τζίρου που είχαν χτίσει όλα τα προηγούμενα χρόνια, ως συνέπεια της αλλαγής της καταναλωτικής συμπεριφοράς. Ενδεικτικά αναφέρονται οι κατηγορίες των αντισηπτικών (-38,9%), των ελαστικών γαντιών (-18,6%), καθώς και των στοματικών διαλυμάτων (-11,0%).