Το δραματικό σοκ στις ευρωπαϊκές τιμές ηλεκτρικής ενέργειας (ΗΕ) άμεσα εξαρτημένες από τις τιμές φυσικού αερίου (φ.α.), έχει καταστήσει επιτακτική την ανάγκη εξεύρεσης μηχανισμού για τον περιορισμό αυτής της αλληλεπίδρασης. Τους τελευταίους μήνες όλη η αγορά ενέργειας παρακολουθεί με αγωνία τις διεργασίες, διαπραγματεύσεις και συζητήσεις σε ανώτατο Ευρωπαϊκό πολιτικό επίπεδο για την επιλογή του καταλληλότερου και δραστικότερου προς αυτή τη κατεύθυνση μηχανισμού παρέμβασης στην αγορά.

Πολλά είναι τα μοντέλα που διερευνώνται προς εξεύρεση του πλέον αποτελεσματικού μηχανισμού. Στην Ελλάδα από τον Ιούλιο του 2022, εφαρμόστηκε το μοντέλο “Revenue Cap” των εσόδων των ηλεκτροπαραγωγών μέσω ενός πλαφόν αποζημίωσης ανά τεχνολογία ηλεκτροπαραγωγής σε επίπεδο χονδρεμπορικής, με σκοπό την επιδότηση των τελικών καταναλωτών για προστασία από τις μεγάλες αυξήσεις των τιμών. Ενδεικτικά τους 2 πρώτους μήνες λειτουργίας του ο μηχανισμός αυτός οδήγησε στην εξοικονόμηση κοντά στα € 1.5 δις για τους καταναλωτές.

Ένας άλλος πολυσυζητημένος μηχανισμός είναι το επονομαζόμενο «Ιβηρικό Μοντέλο», το οποίο και μετά από πρόταση της Γαλλίας, συμπεριλήφθηκε στα συμπεράσματα της πρόσφατης Συνόδου Κορυφής ανάμεσα στα μέτρα που κλήθηκε η Ευρωπαϊκή Επιτροπή να εξετάσει περαιτέρω. Το «Ιβηρικό Μοντέλο», έχει υιοθετηθεί από Ισπανία και Πορτογαλία, και πετυχαίνει μείωση τιμών χονδρεμπορικής εφαρμόζοντας «τεχνητά» ένα άνω όριο στη τιμή που καλούνται οι ηλεκτροπαραγωγοί να «αγοράσουν» το φ.α. και τον (εισαγόμενο) άνθρακα για χρήση προς ηλεκτροπαραγωγή, δηλαδή απ’ ευθείας στη «πηγή του προβλήματος» απ’ όπου και προέρχεται η αύξηση των τιμών ΗΕ. Επιδοτώντας την διαφορά της τιμής καυσίμου από το άνω αυτό όριο μέχρι την πραγματική τιμή αγοράς, επιτυγχάνεται ένας περιορισμός των τιμών ΗΕ στα επίπεδα προ ενεργειακής κρίσης. Η μείωση στο κόστος καυσίμου των θερμικών παραγωγών περνάει μέσω ελέγχου στις προσφορές τους για πώληση ενέργειας στην χονδρεμπορική αγορά, με τελική κατάληξη τις σημαντικά χαμηλότερες τιμές εκκαθάρισης αγοράς. Να προσθέσουμε ότι και στο Ιβηρικό μοντέλο εφαρμόζεται πλαφόν στα έσοδα από ΑΠΕ και ΥΗΣ.

Για την εφαρμογή του «Ιβηρικού μοντέλου» στην Ελλάδα έχουν εκφραστεί αμφιβολίες κυρίως λόγω του θέματος της «Σύζευξης Αγορών» (Market Coupling). Με τη μείωση της τιμής εκκαθάρισης σε μια αγορά, ο αλγόριθμος επίλυσης των συζευγμένων Ευρωπαϊκών αγορών (EUPHEMIA), καθιστά τη «φθηνότερη» χώρα εξαγωγική προς τις «ακριβότερες» γειτονικές χώρες, με αποτέλεσμα τη διάχυση του οφέλους της επιδότησης καυσίμου στις γειτονικές αγορές. Το αποτέλεσμα είναι η μερική αναίρεση του οφέλους της «φθηνότερης» χώρας εφόσον η σύζευξη αγορών οδηγεί σε σύγκλιση τιμών. Στην πραγματικότητα στο παράδειγμα της Ιβηρικής χερσονήσου είχαμε επιτυχή αποτέλεσμα καθώς η σχετικά περιορισμένη διασυνδετική χωρητικότητα Ισπανίας – Γαλλίας (σε σχέση με το μέγεθος των αγορών), περιόρισε την διάχυση του οφέλους προς τις γειτονικές χώρες, και όπως προαναφέρθηκε η μείωση των τιμών στην Ιβηρική χερσόνησο υπήρξε εντυπωσιακή.

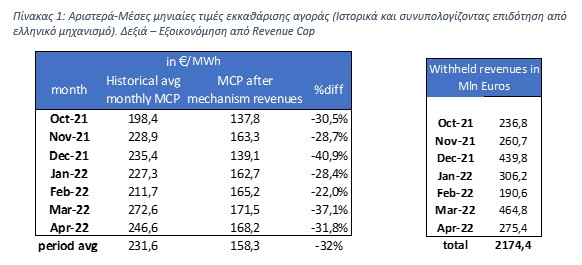

Διερωτώμενοι στην Grant Thornton για το βαθμό επιρροής της διασυνδετικής χωρητικότητας της Ελλάδας στην αποτελεσματικότητα αυτού του μηχανισμού, εκπονήσαμε μια μελέτη χρησιμοποιώντας εξειδικευμένο μοντέλο προσομοίωσης των αγορών Ελλάδας, Ιταλίας και Βαλκανίων, στο λογισμικό PLEXOSΤΜ. Η μελέτη έγινε χρησιμοποιώντας τα πραγματικά δεδομένα των Συστημάτων και Αγορών για τους μήνες από Οκτώβριο 2021 μέχρι και Απρίλιο 2022 με χρήση δυο υποθετικών σεναρίων: α) υιοθέτησης του ισχύοντος Ελληνικού μηχανισμού “Μοντέλο Revenue Cap” και β) μιας εφαρμογής του «Ιβηρικού μοντέλου» στην Ελλάδα. Χρησιμοποιώντας τους τύπους υπολογισμού των πλαφόν αποζημίωσης των ηλεκτροπαραγωγών της ΡΑΕ, μαζί με τις δηλώσεις προσφοράς ανά κατηγορία μονάδας, υπολογίσαμε το αποτέλεσμα του Revenue Cap στην Ελλάδα (και επομένως εξοικονόμηση καταναλωτών) περί τα € 2.2 δις συνολικά για την περίοδο της μελέτης. Με σκοπό την αξιολόγηση του ισχύοντος μηχανισμού, υπολογίσαμε την επίπτωση στις χονδρεμπορικές τιμές, εάν θεωρήσουμε πως τα ποσά από το “Revenue Cap” των Ηλεκτροπαραγωγών θα πάνε απ’ ευθείας για να «αντισταθμίσουν» την τιμή εκκαθάρισης της αγοράς.

Στον πίνακα 1 φαίνεται η πτώση της μέσης χονδρεμπορικής τιμής ανά μήνα, αν το Revenue Cap αντιστάθμιζε την τιμή εκκαθάρισης (MCP) . Για το σύνολο της περιόδου της μελέτης, η τιμή της αγοράς υποχωρεί κατά μέσο όρο 32%.

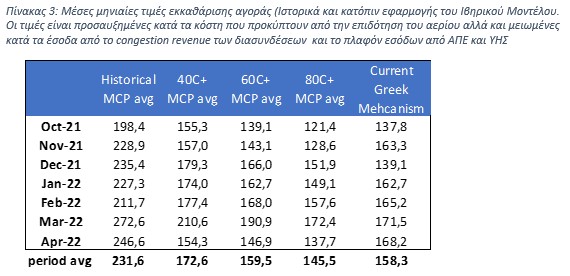

Η προσομοίωση του Ιβηρικού μοντέλου για την Ελλάδα, έγινε με 3 διαφορετικές τιμές πλαφόν στο φ.α. για ηλεκτροπαραγωγή ήτοι τα 40, 60 ή και 80 €/MWh, και κατέδειξε τα εξής:

Με τη χρήση του Ιβηρικού μοντέλου η τιμή εκκαθάρισης της Ελλάδα υποχωρεί παρά την αλλαγή από εισαγωγική χώρα που ήταν, σε εξαγωγική με μεγιστοποίηση των εξαγωγών της προς τις γειτονικές χώρες. Με άνω όριο (cap) τιμής φ.α. τα 40 €/MWh η Ελλάδα εξάγει σχεδόν στο 100% της περιόδου: προς Βουλγαρία και Ιταλία αθροιστικά 4,85 TWh, και άλλες 1,3 ΤWh προς τις μη συζευγμένες υπόλοιπες χώρες. Μεταβάλλοντας το cap σε 60 και 80 €/MWh μειώνονται οι εξαγωγές κατά 5% και 20% αντιστοίχως, σε σχέση με το σενάριο των 40 €/MWh. Τα αποτελέσματα δείχνουν πως με cap στα 60 €/MWh το Ιβηρικό μοντέλο πετυχαίνει σχεδόν εξίσου καλά αποτελέσματα με το ισχύον ελληνικό ενώ με ένα cap στα 40 €/MWh, οι τιμές ΗΕ μειώνονται ακόμα περισσότερο.

Για να θέσουμε όμως τη σύγκρισή μας στην ίδια βάση, και λάβουμε υπόψη όλες τις παραμέτρους, συμπεριλάβαμε στη τιμή εκκαθάρισης της αγοράς τα κόστη για την επιδότηση του φ.α. προς ηλεκτροπαραγωγή, τα έσοδα από το διαφορικό της οριακής τιμής συστήματος Ελλάδας με τις γειτονικές χώρες (congestion revenues), όπως χρησιμοποιούνται στο Ιβηρικό μοντέλο για μείωση του κόστους επιδότησης του μηχανισμού, αλλά και τα έσοδα από τις ΑΠΕ και τα υδροηλεκτρικά (claw-back mechanism), υποθέτοντας ότι το ισχύον πλαφόν αποζημίωσης των ΑΠΕ παραμένει στα 85 €/MWh και των ΥΗΣ στα 112 €/MWh. Να σημειώσουμε ότι βάσει της πρόσφατης απόφασης του Ευρωπαϊκού Συμβουλίου, έχει εγκριθεί η αρχή της επιβολής πλαφόν στις “inframarginal” τεχνολογίες.

Παρατίθεται κατωτέρω ο πίνακας με τις μέσες μηνιαίες τιμές εκκαθάρισης της αγοράς για τα 3 σενάρια “cap”, που προκύπτουν με τους παραπάνω συνυπολογισμούς:

Παρατηρούμε πως αν συνυπολογίσουμε όλα τα κόστη και τα έσοδα στην τιμή εκκαθάρισης της χονδρεμπορικής αγοράς, το Ιβηρικό μοντέλο με πλαφόν στα 80 €/MWh παρουσιάζει τη μεγαλύτερη μείωση στο κόστος ΗΕ. Αυτό βέβαια συμβαίνει καθώς ενώ επιτυγχάνονται χαμηλές τιμές εκκαθάρισης κατά την επίλυση της αγοράς, τα δε έξοδα για την επιδότηση του αερίου προς ηλεκτροπαραγωγή είναι μικρότερα από τα άλλα 2 σενάρια.

Ένα τελευταίο σημείο προς σχολιασμό είναι το αποτέλεσμα στο ενεργειακό μείγμα. Στο σενάριο με το cap στα 40 €/MWh , οι μονάδες φ.α. αυξάνουν κατά πολύ την συμμετοχή τους στο μείγμα εκτοπίζοντας αντιστοίχως τις λιγνιτικές. Με την αύξηση του ορίου στα 80 €/MWh η μείωση της συμμετοχής των λιγνιτικών μονάδων περιορίζεται σε μόλις 15%.

Συμπερασματικά η μελέτη της καταδεικνύει πως μια παρέμβαση στην Ελληνική αγορά ενέργειας τύπου «Ιβηρικού μοντέλου» με cap στη τιμή φ.α. για ηλεκτροπαραγωγή στα 80 €/MWh και διατηρώντας τα υφιστάμενα πλαφόν εσόδων από ΑΠΕ και ΥΗΣ, φαίνεται να δίνει ενδιαφέροντα αποτελέσματα από πλευράς μείωσης του κόστους ΗΕ, χωρίς σημαντική αύξηση στη κατανάλωση φ.α. προς ηλεκτροπαραγωγή.

*O Νίκος Φρυδάς είναι αντιπρόεδρος Grant Thornton Business Advisory

** Ο Στέργιος Σταθαράς είναι Senior Energy Consultant, Grant Thornton Business Advisory