Η καλύτερη στιγμή να ξεκινήσεις να επενδύεις ήταν πριν από 25 χρόνια. Η δεύτερη καλύτερη είναι πάντα σήμερα. Άσε κάτω το κινητό και ξεκίνα να διαβάζεις το βιβλίο. Τι περιμένεις;

Τόσα χρόνια σου λένε να δουλεύεις, να αποταμιεύεις και «όλα θα πάνε καλά». Πήγαν; Η απάντηση είναι προφανώς και όχι. Το βιβλίο αυτό γράφτηκε για όλους αυτούς τους ανθρώπους που δουλεύουν σκληρά, που έχουν άγχος για το αύριο, που νιώθουν ότι «δεν τους φτάνουν τα λεφτά» κι ας προσπαθούν. Γράφτηκε και για εκείνους που ψάχνουν πώς να επενδύσουν σωστά τα χρήματά τους. Ο συγγραφέας δεν υπόσχεται μαγικές λύσεις και εύκολο πλουτισμό. Θα σου δείξει όμως πώς να βγεις από τον λαβύρινθο και να σταματήσεις να είσαι αιχμάλωτος του μισθού σου. «Μέσα από καθημερινά παραδείγματα και αληθινές ιστορίες, προσπάθησα να κάνω τον κόσμο των επενδύσεων κατανοητό, ανθρώπινο και πρακτικό. Όχι σαν θεωρία, αλλά σαν τρόπο ζωής. Σαν μια διαδρομή προς την ηρεμία, την αυτονομία και τη σταθερότητα. Το μόνο που έχεις να κάνεις είναι απλώς να ξεκινήσεις τώρα».

Τα χρήματα δεν είναι το παν, αλλά φιγουράρουν εκεί ψηλά, στη λίστα με το οξυγόνο.

O συγγραφέας

Ο Γιάννης Κανταρτζής γεννήθηκε στην Οττάβα του Καναδά και μεγάλωσε στη Θεσσαλονίκη. Σπούδασε Οικονομικές Επιστήμες (BA Hons) στο Πανεπιστήμιο Μακεδονίας, ενώ είναι κάτοχος μεταπτυχιακού τίτλου σε Χρήμα, Τραπεζική & Αγορές από το Πανεπιστήμιο του Μπέρμινχαμ, καθώς και κάτοχος διπλώματος Πολιτικών & Οικονομικών Επιστημών από το Πανεπιστήμιο Autonoma της Μαδρίτης. Επίσης κατέχει όλες τις σχετικές επαγγελματικές πιστοποιήσεις, συμπεριλαμβανομένης των options market making. Κάνει αυτήν τη δουλειά από το 1998 ως στέλεχος και μέντορας σε Ελλάδα και Αγγλία. Χωρίς διακοπή. Έχει διδάξει επί 17 συναπτά έτη σε πολλά ιδιωτικά κολέγια στην Ελλάδα και στο εξωτερικό, ενώ είναι συχνά πυκνά καλεσμένος σε παγκόσμια επενδυτικά φόρουμ ως ομιλητής και panel moderator. Έχει δώσει ομιλίες από την Καζαμπλάνκα, τον Παναμά και την Πόλη του Μεξικού μέχρι το Λονδίνο, τη Μαδρίτη και τη γενέτειρα του Gaudí. Παίζει πιάνο από τα εφτά του, στην τρυφερή ηλικία των 21 ετών έπαιζε στη ροκ μπάντα Μωρά στη Φωτιά, μιλάει πέντε γλώσσες και βάζει όλο του το πάθος στα σεμινάριά του.

Προδημοσίευση

Κεφάλαιο 2

Κοίτα.

Επιστημονικές έρευνες, συχνά αντιφατικές μεταξύ τους, έχουν δείξει πως, εάν θέλεις κάτι πάρα πολύ και κλείσεις τα μάτια, σφίξεις τις γροθιές και φωνάξεις δυνατά «ναι, το θέλω πολύ!», η πιθανότητα να συνωμοτήσει το σύμπαν και αυτό να γίνει πραγματικότητα είναι ίδια μ’ ένα Μ.

Δηλαδή, Μηδέν.

Θα πρέπει να το κάνεις και πράξη… Είσαι έτοιμος να σταματήσεις να προσεύχεσαι και να του δώσεις να καταλάβει;

Ας δούμε κάποια ενδιαφέροντα στατιστικά των αγορών. Όπως ίσως γνωρίζεις, από τη φύση του ο ανθρώπινος εγκέφαλος θα προτιμήσει να προετοιμαστεί για τα χειρότερα παρά για τα καλύτερα.

Θα μεγεθύνει το πρόβλημα αντί να σμικρύνει την αλλαγή που χρειάζεται.

Και πώς μεταφράζεται αυτό το πρόβλημα στις επενδύσεις σου;

Πολύ απλά, πάρε για παράδειγμα τις πτωτικές αγορές και το πόσο πανικοβάλλεσαι, συχνά χωρίς λόγο.

Δεδομένο #1: Κατά μέσο όρο οι διορθώσεις στις παγκόσμιες χρηματαγορές έχουν εμφανιστεί μία φορά τον χρόνο από το 1900. Ιστορικά, η εκάστοτε διόρθωση διήρκεσε 54 ημέρες, ενώ ο μέσος όρος πτώσης ήταν 14,2%.

Αναρωτήσου λοιπόν: εάν οι διορθώσεις είναι τόσο συχνό φαινόμενο, γιατί τόσος ντόρος και φόβος από τα ΜΜΕ;

Η απάντηση είναι πως οι αρνητικές ειδήσεις με δόση τρομολαγνείας φέρνουν 8 φορές περισσότερα κλικ και επισκεψιμότητα!

Ορίστε, το είπα.

Μήπως την επόμενη φορά που θα δεις το αίμα να ρέει στους δρόμους, να οπλιστείς με αποφασιστικότητα και να το δεις σαν ευκαιρία κι όχι σαν καταστροφή;

Δεδομένο #2: Ιστορικά, οι πτωτικές αγορές (ελληνιστί bear market) λαμβάνουν χώρα κάθε 3-5 χρόνια. Επίσης σηματοδοτούνται από μια πτώση της τάξεως του 20% από το υψηλό τους και διαρκούν περίπου έναν χρόνο.

Δείχνουν πάντα τον δρόμο προς την ύφεση; Όχι απαραίτητα, πιθανόν να εμφανίζονται εν μέσω μιας μακροχρόνιας ανοδικής αγοράς.

Τώρα που το ξέρεις, δεν νομίζεις πως είναι παράλογο να πανικοβάλλεσαι όταν συμβεί, μιας και είναι το απαραίτητο συστατικό στον κύκλο της οικονομίας;

Το συναίσθημα θα σου πει να μείνεις απέξω επειδή κινδυνεύεις να χάσεις τα χρήματά σου, αλλά η λογική θα έπρεπε να σου πει πως, αν όχι όταν πέφτει, τότε πότε;

Υπάρχουν πολλές σχολές σχετικά με στρατηγικές επενδύσεων, μία εξ αυτών διατείνεται πως θα πρέπει ν’ αγοράζεις στα νέα υψηλά των αγορών.

Όποια σχολή κι αν ακολουθήσεις, θα ήθελα να θυμάσαι πως, για να πετύχεις τις πολυπόθητες μακροχρόνιες αποδόσεις και τα καλύτερα μακροπρόθεσμα αποτελέσματα, θα πρέπει να υποστείς τα βραχυχρόνια σκαμπανεβάσματα και τις βραχυπρόθεσμες μεταπτώσεις τόσο στις τιμές των μετοχών όσο και στα συναισθήματά σου.

Δεδομένο #3: Το μεγαλύτερο ρίσκο είναι να μην παίρνεις ποτέ ρίσκο.

Αυτό θα μεταφραζόταν στο να είσαι έξω από τις αγορές όταν αυτές βρίσκονται σε ανοδική τάση. Και αυτό συμβαίνει εμπειρικά στο 75% των περιπτώσεων.

Και σε προλαβαίνω, επειδή σκέφτεσαι πως θα μελετήσεις πολύ καλά, πως είσαι εξυπνότερος από όλους εκείνους που βρίσκονται ήδη στις αγορές πριν από εσένα, συχνά με τεράστια κεφάλαια, και πως θα καταφέρεις να είσαι εκτός στο 25% που πέφτει κι εντός στο υπόλοιπο 75% που ανεβαίνει.

Επίτρεψέ μου να σε διαψεύσω. Πάλι με νούμερα.

Ομολογώ πως μου αρέσει πολύ η επιστήμη της στατιστικής.

Σου επιτρέπει να βασανίζεις τα νούμερα μέχρι

να ομολογήσουν την αλήθεια.

Ας δούμε, λοιπόν.

Οι μετοχικές αγορές (ο S&P 500, υπενθυμίζω) αποδίδουν περίπου 8,8% τον χρόνο. Μακροχρόνια. Αυτό θέλει προσοχή. Επειδή, όπως είχε πει κι ο Κέινς, Άγγλος οικονομολόγος του περασμένου αιώνα, σ’ έναν αρκετά μακροπρόθεσμο ορίζοντα, θα έχουμε όλοι πεθάνει.

Οπότε πρέπει να το εντάξουμε στο πλαίσιο μιας προοπτικής:

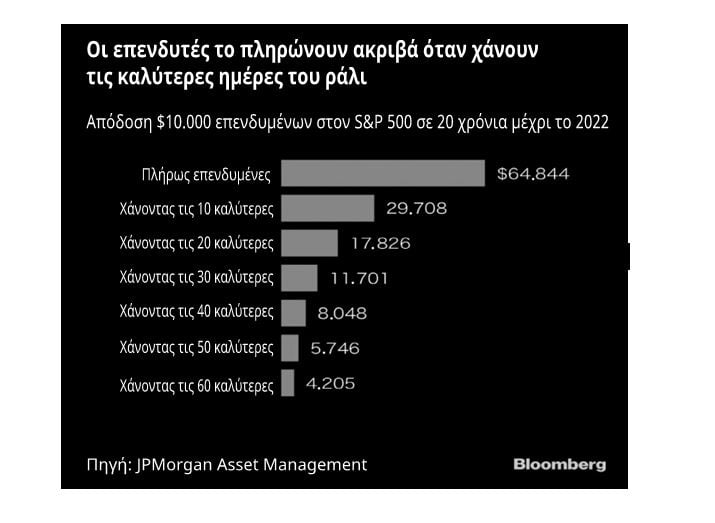

• Εάν έχανες τις 10 καλύτερες μέρες σε απόδοση των τελευταίων 20 ετών, η σωρευτική σου απόδοση θα έπεφτε περίπου στο μισό, δηλαδή στο 4,4%.

• Εάν έχανες τις 20 καλύτερες μέρες, η απόδοση πέφτει στο 2,1%.

• Εάν έχανες τις 30 καλύτερες μέρες, η απόδοση πέφτει στο… απόλυτο μηδέν…

Ακόμη και εάν έμπαινες στη χειρότερη στιγμή κάθε φορά, η απόδοσή σου θα ήταν καλύτερη από το να είχες αφήσει τα χρήματά σου στην τράπεζα.

Τα ίδια αποτελέσματα δείχνει και μια πρόσφατη έρευνα του ειδησεογραφικού πρακτορείου Bloomberg στον παρακάτω πίνακα:

Κλείσε την τηλεόραση και γνώρισε την ανοχή στο ρίσκο σου.

Μ’ ευχαριστείς μετά.