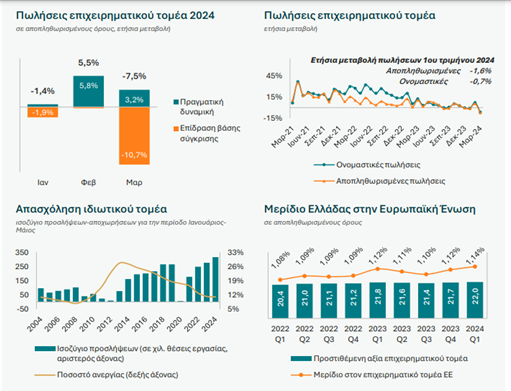

Πτώση κατά 5 ποσοστιαίες μονάδες, που διαμορφώθηκε στο -1,6% ετησίως σε αποπληθωριστικούς όρους, κατέγραψαν οι επιχειρηματικές πωλήσεις στο Α’ τρίμηνο 2024, με το Μάρτιο να έχει καταγραφεί ως ο χειρότερος μήνας.

Όπως τονίζουν οι αναλυτές της Διεύθυνσης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας πρόκειται για την πρώτη μεταπανδημική πτώση και για διόρθωση έναντι της υψηλής διακύμανσης των μηνιαίων επιδόσεων της περσινής χρονιάς. Επίσης επισημαίνουν πως αφαιρώντας αυτή την αλλοίωση τάσης, η πραγματική δυναμική των πωλήσεων στο εξεταζόμενο τρίμηνο είναι 3,0% ετησίως.

Εστιάζοντας στο υπόλοιπο του έτους, το δίμηνο Απρίλιος-Μάιος διατηρεί τη θετική πραγματική δυναμική των πωλήσεων στο +2,2% έναντι +3,0% το 1ο τρίμηνο. Οι αναλυτές αναμένουν ενίσχυση της πραγματικής δυναμικής των πωλήσεων σε 4,3% στο 2ο εξάμηνο του έτους από 2,6% στο 1 ο εξάμηνο, συνδυαζόμενη με θετική επίδραση βάσης σύγκρισης της τάξης των 1,4 ποσοστιαίων μονάδων στο 2ο εξάμηνο.

Επιπλέον στα θετικά προσμετρώνται η συνεχής άνοδος του μεριδίου της Ελλάδας κατά 1,14% σε όρους αποπληθωρισμένης προστιθέμενης αξίας στο ευρωπαϊκό επιχειρείν έναντι 1,08% προ διετίας καθώς και η σημαντική αύξηση της απασχόλησης, με τις καθαρές προσλήψεις του πενταμήνου Ιανουάριος-Μάιος (+315 χιλ.) να βρίσκονται στο υψηλότερο σημείο από το 2001. Με αυτά τα δεδομένα τονίζεται πως ο επιχειρηματικός τομέας επέδειξε ανθεκτικότητά του έναντι του ευρωπαϊκού ανταγωνισμού, σε μία δύσκολη συγκυρία με συνεχιζόμενες προκλήσεις σε όρους κατανάλωσης και εφοδιαστικών αλυσίδων.

Επιδόσεις Κλάδων

Εστιάζοντας την ανάλυση μας σε επίπεδο κλάδων έντονα θετικούς ρυθμούς ανάπτυξης σημείωσαν κατασκευές και ΙΤ, που σχετίζονται με δράσεις εκσυγχρονισμού και αναβάθμισης του επιχειρηματικού τομέα. Ειδικότερα οι συγκεκριμένοι κλάδοι κινήθηκαν στο +18% και +10% ετησίως σε αποπληθωρισμένους όρους), λειτουργώντας με τη στήριξη του Ταμείου Ανάκαμψης. Οι κατασκευές συνεχίζουν την προσπάθεια κάλυψης του κενού επενδύσεων που δημιουργήθηκε την περίοδο της οικονομικής κρίσης. Σε αυτό το πλαίσιο θετικά κινούνται τόσο οι κατασκευαστικοί κλάδοι στο +15% σε κτίρια και ειδικές κατασκευές και 7% σε υποδομές, όσο και οι υποστηρικτικές προς αυτούς δραστηριότητες, όπως αρχιτέκτονες (+10%), βιομηχανίες μεταλλικών προϊόντων (+8%) και βιομηχανίες ορυκτών (+7%).

Θετικά, αλλά με ηπιότερους ρυθμούς κινήθηκε ο τουρισμός και οι λοιπές υπηρεσίες. Η αύξηση στις πωλήσεις του τουριστικού κλάδου διαμορφώθηκε στο +5%, με παράλληλη αύξηση διανυκτερεύσεων από αλλοδαπούς και Έλληνες τουρίστες στο 1ο τρίμηνο (+7% και +4% αντίστοιχα). Στον τομέα των υπηρεσιών ισχυρή ανάπτυξη παρουσίασαν οι υπηρεσίες που συμβάλουν στον μετασχηματισμό του ελληνικού επιχειρείν, όπως ψηφιακές υπηρεσίες (υπηρεσίες πληροφορίας και πληροφορική), σημειώνοντας από τις υψηλότερες ανόδους της τάξης του 16%-21% σε αποπληθωρισμένους όρους, οι συμβουλευτικές & διοικητικές υπηρεσίες (+7% και +14% αντίστοιχα) καθώς και οι υπηρεσίες υποστήριξης λειτουργιών (δικηγόροι-λογιστές +7%, υπηρεσίες κτιρίων +3%). Κάμψη δραστηριότητας κατέγραψαν εμπόριο και βιομηχανία.

Ειδικότερα σε αρνητικό πεδίο βρέθηκε το λιανικό εμπόριο, υπό την πίεση των υψηλών τιμών, και βιομηχανικοί υπο-κλάδοι επιρρεπείς σε κλιματικές και εφοδιαστικές αναταράξεις όπως τα τρόφιμα και τα μέταλλα.

Εκτιμήσεις

Οι αναλυτές εκτιμούν ότι ο επιχειρηματικός τομέας το 2024 μπορεί να αυξήσει τις πωλήσεις του κατά περίπου 3,5% (σε αποπληθωρισμένους όρους) – με το 2 ο εξάμηνο να αγγίζει το 6,5% (έναντι +0,9% στο 1 ο εξάμηνο). Ειδικότερα διακρίνουν ιδιαίτερη δυναμική στους κλάδους κατασκευών, πληροφορικής και λοιπών υπηρεσιών οι οποίοι θα συνεχίσουν να επωφελούνται από την ενίσχυση των επενδύσεων και τον μετασχηματισμό του ελληνικού επιχειρείν καθώς και στους εξωστρεφείς κλάδους βιομηχανίας, τουρισμού και μεταφορών για τους οποίους εκτιμούν ότι μπορούν να επιτύχουν επιδόσεις σημαντικά υψηλότερες του 2023.

Ωστόσο, αυτή η εξωστρεφής δυναμική που αντιπροσωπεύει σχεδόν το ½ της συνολικής δυναμικής του 2024 τελεί υπό την αίρεση της αναδυόμενης πολιτικής αβεβαιότητας στις δύο πλευρές του Ατλαντικού και του ενδεχόμενου ακραίων κλιματικών φαινομένων.

Οι αναλυτές της Εθνικής Τράπεζας τονίζουν ότι το ⅓ των κλάδων βρέθηκε σε δυσχερέστερη θέση καθώς οι πιέσεις συγκυρίας ήταν αρκετές ώστε να οδηγήσουν σε αρνητική πραγματική δυναμική. Στην κατηγορία αυτή βρέθηκαν κυρίως βιομηχανικοί εξωστρεφείς κλάδοι όπως μέταλλα και τρόφιμα που αντιμετωπίζουν προβλήματα στις εφοδιαστικές αλυσίδες αλλά και στην παραγωγή (π.χ. ετήσια πτώση 55% στην παραγωγή ελαιόλαδου εν μέρει λόγω κλιματικών συνθηκών).

Αντίστοιχα δύσκολες συνθήκες αντιμετώπισε το λιανικό εμπόριο παρουσιάζοντας κάμψη δραστηριότητας για 6ο συνεχές τρίμηνο (-4% σε αποπληθωρισμένους όρους) υπό τη συνεχιζόμενη πίεση των υψηλών τιμών, με σημαντικές διαφοροποιήσεις μεταξύ των επιμέρους υποκλάδων. Ενδεικτικά, υψηλότερη πίεση εντοπίζεται στο λιανικό εμπόριο διαρκών αγαθών (π.χ. ηλεκτρικά είδη, έπιπλα) με μειώσεις όγκου της τάξης το 15%, ενώ τα καταστήματα βασικών καταναλωτικών ειδών (π.χ. τρόφιμα, supermarkets) παρουσίασαν σχετική σταθερότητα.

Από την άλλη πλευρά τα ⅔ των κλάδων διαθέτουν θετική πραγματική δυναμική, ωστόσο υπό την πίεση της αρνητικής επίδρασης βάσης σύγκρισης (base effect) μέρος αυτής εξουδετερώθηκε με αποτέλεσμα η τελική τους επίδοση να διαμορφωθεί σε αρνητικό έδαφος. Αξίζει να σημειωθεί ότι ξεχωρίζουν οι κλάδοι R&D, real estate και βιομηχανίας φαρμάκων, με ισχυρή πραγματική δυναμική (της τάξης του 20%-40% σε αποπληθωρισμένους όρους), γεγονός που δημιουργεί θετικές προσδοκίες για ταχύτερη ανάκαμψη των πωλήσεων σε θετικό έδαφος.