Επιπλέον έσοδα που προσεγγίζουν το 1 δισ. ευρώ εισέρρευσαν στα ταμεία των πέντε ισχυρότερων αλυσίδων σούπερ μάρκετ, βάσει τζίρου, την περσινή χρονιά.

Μολονότι η ισχυρή ανάπτυξη στο τζίρο φέρει έντονο πληθωριστικό «άρωμα» είναι σημαντικό το γεγονός ότι η πρώτη “πεντάδα” της αγοράς κατάφερε να διατηρήσει σχεδόν αλώβητη τη δυναμική της κατανάλωσης που καταγράφηκε κατά τη διάρκεια της κρίσης Covid 19, καθώς οι απώλειες σε όγκους πωλήσεων περιορίστηκαν- με βάσει τα στοιχεία των εταιρειών ερευνών – οριακά σε περίπου 1% σε σχέση με το 2021.

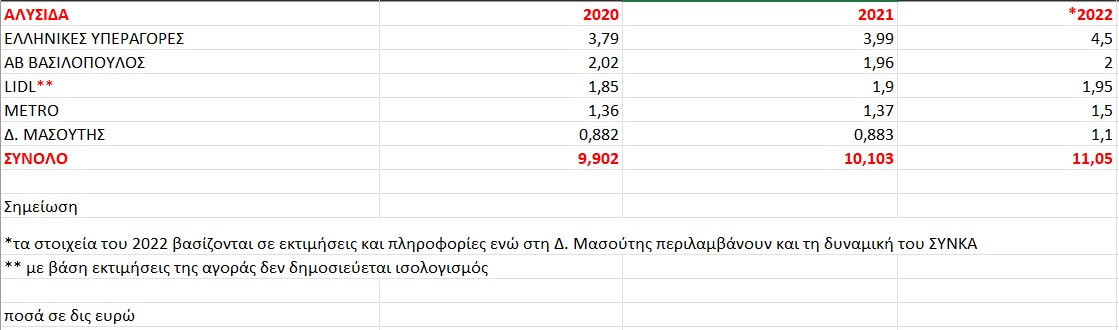

Αναλυτικότερα, με βάση τις πληροφορίες της «Ν» , τις εκτιμήσεις της αγοράς αλλά και των εκφρασμένων από ορισμένους παίκτες ποσοστών ανάπτυξης, το τοπ five των αλυσίδων εμφάνισε αθροιστικά έσοδα 11,05 δισ. ευρώ το 2022, όταν το 2021 οι συνολικές πωλήσεις των πέντε ανήλθαν σε 10,1 δισ. ευρώ.

Τη μεγαλύτερη ανάπτυξη κατέγραψε ο πρώτος παίκτης της αγοράς, η Ελληνικές Υπεραγορές Σκλαβενίτης, εμφανίζοντας, σε συγκρίσιμη βάση, διψήφιο ποσοστό αύξησης εσόδων που με βάση τις πληροφορίες τοποθετείται στο 12% ενώ τα μεγέθη της Δ. Μασούτης ενισχύθηκαν σημαντικά από το «μπαράζ»εξαγορών στις οποίες επιδόθηκε πέρυσι, με αιχμή του δόρατος τη απόκτηση του 50% του Προμηθευτικού και Καταναλωτικού Συνεταιρισμού Περιορισμένης Ευθύνης Καταναλωτών Κρήτης (ΣΥΝ.ΚΑ ΚΡΗΤΗ). Για τη βορειοελλαδίτικη αλυσίδα οι πληροφορίες τοποθετούν την ανάπτυξη εσόδων σε συγκρίση βάση στο 5% στα 934 εκατ. ευρώ.

Στη περίπτωση τόσο της ΑΒ Βασιλόπουλος όσο και της Lidl, που δεν δημοσιεύει στοιχεία ισολογισμού, οι υπολογισμοί της αγοράς βασίζονται σε μια συντηρητική εκτίμηση επίτευξης αύξησης εσόδων της τάξεως του 2- 2,5% αντίστοιχα, ενώ σε ο,τι αφορά στην Metro τα μεγέθη έχουν γνωστοποιηθεί πρόσφατα από τη διοίκηση του ομίλου.

Οι πέντε αλυσίδες κατέγραψαν συνολικό ρυθμό ανάπτυξης περί το 9,9%, ποσοστό υψηλότερο από την εκτίμηση των εταιρειών ερευνών που υπολόγισαν την περσινή αύξηση των εσόδων για όλο τον κλάδο σε περίπου 6,3% (σ.σ. στις μετρήσεις των εταιρειών δε περιλαμβάνεται η Lidl και η νησιωτική Ελλάδα εκτός της Κρήτης).

Να σημειωθεί ότι οι πέντε αλυσίδες κατέχουν περί το 74% της αγοράς, η συνολική αξία της οποίας διαμορφώνεται σε 15 δις ευρώ – συμπεριλαμβανομένων των πωλήσεων της οργανωμένης χονδρικής και των καταστημάτων οργανωμένης λιανικής σε όλη την επικράτεια.

Ο επιπλέον τζίρος που μπήκε στα ταμεία των αλυσίδων δεν μεταφράζεται σε κατ’αναλογία υψηλές επιδόσεις στη κερδοφορία. Ειδικά για την περσινή χρήση το βασικό σημείο εστίασης των επιχειρήσεων επικεντρώνεται στην εικόνα που θα καταγραφεί στην κερδοφορία, η οποία με βάση όσα υποστηρίζουν τα στελέχη του κλάδου δέχθηκε σημαντικές πιέσεις στα λειτουργικά κόστη κυρίως από την εκτόξευση των τιμών ενέργειας, την αδυναμία να καταστεί κερδοφόρο το ηλεκτρονικό κανάλι αλλά και από τις εμπορικές πολιτικές για την υποστήριξη της κατανάλωσης που έκαστη αλυσίδα υιοθέτησε.

Σημαντικοί παράγοντες που επίσης επηρέασαν την κερδοφορία του κλάδου το 2022 – και συνεχίζουν να επηρεάζουν μέχρι στιγμής τουλάχιστον- είναι η διάταξη του Υπουργείου Ανάπτυξης με την οποία «πάγωσαν» τα περιθώρια κέρδους της λιανικής στα επίπεδα των αρχών του φθινοπώρου του 2021, ενώ η εφαρμογή το τελευταίο δίμηνο της περσινής χρονιάς της πρωτοβουλίας του «καλαθιού του νοικοκυριού» διαφοροποιεί το μείγμα πωλήσεων και κατ’ επέκταση της απόδοσης των πωλούμενων προϊόντων.

Πάντως, δεν δέχθηκαν όλες οι εταιρείες ισχυρό πλήγμα στη κερδοφορία τους. Πρόσφατα ο επικεφαλής του ομίλου της Metro κ. Αρ. Παντελιάδης ανέφερε ότι επιτεύχθηκε ενίσχυση της κερδοφορίας, με τα EBITDA να ενισχύονται κατά 5% και τα προ φόρων αποτελέσματα κατά 28%. Ο ίδιος απέδωσε τις θετικές επιδόσεις στις στρατηγικές επιλογές που υλοποιήθηκαν από το 2016, όταν πραγματοποιήθηκε η εξαγορά της Βερόπουλος, οι οποίες όπως υποστήριξε άρχισαν να «αποδίδουν».

Συνεπώς, όπως προκύπτει από τις επιδόσεις του ομίλου Metro, οι παράγοντες που επηρεάζουν το τελικό bottom line των ισολογισμών των αλυσίδων δεν επηρεάζονται μονάχα από την πορεία του λειτουργικού κόστους.

Επίσης θα πρέπει να προσμετρηθεί ότι τα σούπερ μάρκετ εισήλθαν στη περσινή χρονιά έχοντας «παρακαταθήκη» έναν αυξημένο δείκτη καθαρής κερδοφορίας ο οποίος το 2021 διαμορφώθηκε στο 1,99% έναντι 1,75% το 2020 και 0,72% το 2019.

Τα μηνύματα του 2023

Στο τέλος του πρώτου πενταμήνου του έτους, η πορεία της αγοράς των αλυσίδων και δη της «βασικής» πεντάδας δε φέρεται ότι διαφοροποιούνται τραγικά σε σχέση με το 2022. Οι εκτιμήσεις των αναλυτών για την αύξηση της αξίας των πωλήσεων τοποθετεί το ποσοστό για το σύνολο της αγοράς στο 6-7% για όλο το 2023 , με το πληθωρισμό στο ράφι να διαμορφώνεται στο 7-8% για το σύνολο του έτους.

Μέχρι στιγμής, ο πρώτος παίκτης του κλάδου φέρεται να διατηρεί διψήφιο το ποσοστό ανάπτυξης εσόδων, ενώ για τουλάχιστον δύο από τους λοιπούς παίκτες της κατάταξης η πρόβλεψη για την αύξηση εσόδων κυμαίνεται στο 5%.

Αντίστοιχα, σε όρους κερδοφορίας, οι βασικές συνισταμένες στο πρώτο τουλάχιστον εξάμηνο του έτους φαίνεται ότι παραμένουν αμετάβλητες, με την μερική αποκλιμάκωση του κόστους ενέργειας να λειτουργεί σίγουρα πιο ενισχυτικά σε όρους βελτίωσης των δεικτών του λειτουργικών εξόδων.

Σε αυτό το πλαίσιο, οι αναλυτές της αγοράς εκτιμούν ότι η στρατηγική αξιοποίηση των κωδικών ιδιωτικής ετικέτας, οι πωλήσεις των οποίων δεδομένης της πληθωριστικής συγκυρίας έχουν «πριμοδοτηθεί» σημαντικά στην εγχώρια αγορά, μπορεί να αποτελέσει καθοριστικό παράγοντα στις αποδόσεις κερδοφορίας των αλυσίδων.

«Ο τρόπος που αντιμετωπίζει κάθε παίκτης το χαρτοφυλάκιο των PL κωδικών καθορίζει και τα οφέλη που αυτό αποδίδει. Οι κωδικοί ιδιωτικής ετικέτας δε ενισχύουν μονάχα τη κερδοφορία των σούπερ μάρκετ αλλά έχουν την δυναμική να ενισχύσουν σημαντικά τη πιστότητα των καταναλωτών σε μια αλυσίδα και κατ’επέκταση να ενισχύσουν το μερίδιο αγοράς της. Η θωράκιση του engagement των καταναλωτών μέσα από την δημιουργία υπεραξίας στο κωδικολόγιο των PL έχει ήδη αποδειχθεί στο εξωτερικό και πλέον πρέπει να αλλάξει προς αυτή την κατεύθυνση και η προσέγγιση των επιχειρήσεων λιανικής που δραστηριοποιούνται στην Ελλάδα» αναφέρουν στην «Ν» οι αναλυτές.