Σε μια πρωτοβουλία υποστήριξης αλλά και ανταμοιβής των πελατών της, ιδιωτών συνεπών δανειοληπτών, προχωρά η Eurobank, «κατανοώντας τη νέα πραγματικότητα και συνεκτιμώντας το γεγονός ότι ήδη πολλά νοικοκυριά κατέβαλαν μεγάλη προσπάθεια ώστε να παραμείνουν συνεπή στις δανειακές υποχρεώσεις των στεγαστικών δανείων τους κατά τη διάρκεια της οικονομικής και, στη συνέχεια, της πανδημικής κρίσης».

Συγκεκριμένα, για την πρώτη εκτοκιστική περίοδο μετά την 2/5/2023 (δηλαδή για τη δόση Ιουνίου 2023) και για διάστημα 12 μηνών, τίθεται σε εφαρμογή το Πρόγραμμα Ανταμοιβής Συνεπών Δανειοληπτών. Στόχος του είναι πρώτον, να μειώσει τα τρέχοντα επιτόκια των στεγαστικών δανείων κυμαινομένου επιτοκίου και δεύτερον, να προστατέψει τους δανειολήπτες από πιθανές μελλοντικές αυξήσεις στα επιτόκια αναφοράς. Οι δανειολήπτες θα επωφεληθούν πλήρως εάν κατά τη 12μηνη περίοδο τα επιτόκια αναφοράς μειωθούν από τις Κεντρικές Τράπεζες σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο πρόγραμμα.

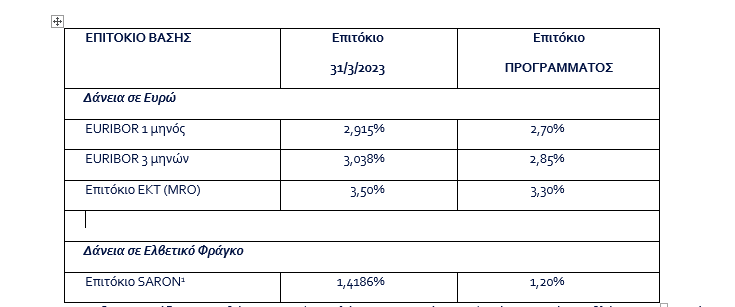

Ειδικότερα, ο νέος εκτοκισμός με τα δεδομένα του προγράμματος θα γίνει με το διατραπεζικό επιτόκιο αναφοράς, όπως είχε διαμορφωθεί στις 31/3/2023, μειωμένο κατά 20 μονάδες βάσης περίπου. Το επιτόκιο αυτό θα διατηρηθεί σταθερό σε όλη τη 12μηνη περίοδο, εκτός εάν στο πλαίσιο της νομισματικής πολιτικής το επιτόκιο αναφοράς μειωθεί σε χαμηλότερα επίπεδα.

Ανάλογα με το επιτόκιο βάσης και το νόμισμα του δανείου, τα επιτόκια του προγράμματος διαμορφώνονται ως ακολούθως:

Το πρόγραμμα δεν επηρεάζει το περιθώριο (spread) επιπλέον του επιτοκίου αναφοράς, το οποίο προβλέπεται στην αντίστοιχη δανειακή σύμβαση του κάθε πελάτη χωριστά. Συνεπώς, το συνολικό επιτόκιο κάθε στεγαστικού δανείου θα διαμορφωθεί με βάση το παραπάνω επιτόκιο προγράμματος συν το αντίστοιχο περιθώριο που προβλέπεται στη δανειακή σύμβαση, συν την προβλεπόμενη από το νόμο εισφορά.

Στο πρόγραμμα εντάσσονται όλοι οι ιδιώτες κάτοχοι Στεγαστικών Δανείων Κυμαινομένου Επιτοκίου, υπό την προϋπόθεση ότι τα δάνεια έχουν εκταμιευθεί έως 31/12/2022 και δεν έχουν μεταβιβαστεί στο πλαίσιο των τιτλοποιήσεων μη εξυπηρετούμενων δανείων. Αυτό ισχύει ανεξάρτητα εάν έχουν ήδη ενταχθεί ή θα ενταχθούν και στο Πρόγραμμα Επιδότησης Επιτοκίου Ευάλωτων Νοικοκυριών.

Πρόσθετη προϋπόθεση ένταξης αποτελεί το δάνειο να μην εμφανίζει ληξιπρόθεσμες οφειλές, έως και την 2/5/2023. Για να διατηρηθεί η προνομιακή τιμολόγηση του προγράμματος, θα πρέπει το δάνειο να παραμείνει ενήμερο, και για τους 12 μήνες της προνομιακής περιόδου. Στο πρόγραμμα δεν εντάσσονται στεγαστικά δάνεια σταθερού επιτοκίου ή στεγαστικά δάνεια που το επιτόκιο τους διαμορφώνεται βάσει του Βασικού Επιτοκίου Στεγαστικής Πίστης, καθώς αυτά δεν επηρεάζονται από την μεταβολή των διατραπεζικών επιτοκίων αναφοράς.

Οι συνεπείς δανειολήπτες θα ενταχθούν αυτόματα στο πρόγραμμα, χωρίς να απαιτείται καμία από μέρους τους ενέργεια. Όλοι οι επιλέξιμοι δανειολήπτες θα ενημερωθούν ατομικά για το μειωμένο επιτόκιο του δανείου τους και την αντίστοιχη δόση μέσω των αντιγράφων λογαριασμών που λαμβάνουν. Τα κριτήρια ένταξης περιγράφονται αναλυτικά στην ιστοσελίδα της Τράπεζας (www.eurobank.gr).

Το εν λόγω Πρόγραμμα Ανταμοιβής Συνεπών Δανειοληπτών έρχεται σε συνέχεια του προγράμματος επιδότησης δόσεων των στεγαστικών δανείων ευάλωτων νοικοκυριών (Πρόγραμμα Ευάλωτων). Με το συγκεκριμένο πρόγραμμα επιδοτείται το 50% της αύξησης της μηνιαίας δόσης στεγαστικών δανείων με ημερομηνία αναφοράς την 30/6/2022 και για διάστημα 12 μηνών. Ενημερωτικά αναφέρεται ότι η περίοδος διαθεσιμότητας του συγκεκριμένου προγράμματος επεκτείνεται μέχρι τις 31/7/2023 (ημερομηνία μέχρι την οποία μπορούν να υποβάλλονται αιτήσεις), ενώ οι πρώτες επιδοτήσεις αναμένεται να δοθούν μέσα στον Απρίλιο. Τέλος, αναμένεται σύντομα και η έκδοση υπουργικής απόφασης (ΚΥΑ) που θα αυξήσει τα σχετικά εισοδηματικά και περιουσιακά κριτήρια κατά 30% (μόνο για τους σκοπούς του συγκεκριμένου προγράμματος), διευρύνοντας σημαντικά την περίμετρο των δικαιούχων.

Το κόστος της χρηματοδότησης του Προγράμματος Ανταμοιβής αναλαμβάνεται αποκλειστικά από τη Eurobank για τους πελάτες της. Η εκπόνηση και εφαρμογή όλων των παραπάνω προγραμμάτων αποδεικνύει έμπρακτα το διαρκές ενδιαφέρον της Eurobank για τις ανάγκες των πελατών της, με την ανάληψη πρωτοβουλιών που ανταποκρίνονται στις τρέχουσες συνθήκες, στο πλαίσιο και του θεσμικού διαλόγου με το υπουργείο Οικονομικών.

Στο σκεπτικό της για το Πρόγραμμα Ανταμοιβής η Eurobank εξηγεί πως αναγνωρίζει ότι «μετά από μια μακρά περίοδο πολύ χαμηλών ή και αρνητικών επιτοκίων, η απότομη αύξηση των πληθωριστικών πιέσεων υποχρέωσε τις κεντρικές τράπεζες, μεταξύ των οποίων και την ΕΚΤ, σε ραγδαία αύξηση του βασικού επιτοκίου τους για την τιθάσευσή τους. Η αύξηση των επιτοκίων, που οφείλεται αποκλειστικά στη μεταβολή της νομισματικής πολιτικής, επιβάρυνε αυτόματα τα δάνεια με κυμαινόμενο επιτόκιο, συμπεριλαμβανομένων των στεγαστικών δανείων».

[1] Από το διατραπεζικό επιτόκιο SARON (Swiss Average Rate Overnight) υπολογιστικά προκύπτουν τα αντίστοιχα LIBOR για το Ελβετικό Φράγκο.

Παγώνουν τα επιτόκια στα στεγαστικά δάνεια από τον Μάιο και για έναν χρόνο