Στο υψηλότερο επίπεδο εδώ και πάνω από 100 χρόνια. Εκεί παραμένουν οι αμερικανικοί δασμοί σήμερα. «Μα δεν αποφασίστηκε παύση;», θα αναρωτηθεί κανείς.

Ο Τραμπ έκανε πίσω, αλλά όχι συνολικά. Πάγωσε τους λεγόμενους «ανταποδοτικούς» δασμούς – τους οποίους και υπολόγισε με μαθηματικά…Ναβάρο – αλλά διατήρησε εν ισχύ όχι μόνο τον γενικό δασμό 10% αλλά και το επιμέρους, βαρύτατο 25% σε κρίσιμους κλάδους. Μεταξύ αυτών και η ευρωπαϊκή αυτοκινητοβιομηχανία, η οποία εφόσον παραμένει στο στόχαστρο θα αναγκαστεί να αλλάξει άρδην.

Γερμανία στο στόχαστρο – Τα πολυτελή brands στη γωνία

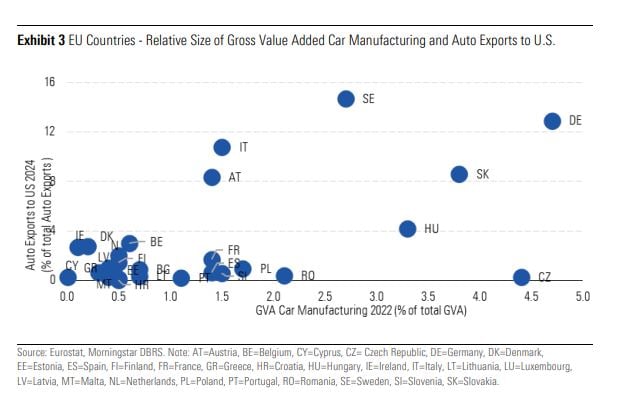

Η Γερμανία, παγκόσμιο κέντρο παραγωγής οχημάτων, βρίσκεται στην καρδιά της καταιγίδας, σύμφωνα με τον οίκο Morningstar DBRS. Με εξαγωγές ύψους 34 δισ. ευρώ προς τις ΗΠΑ το 2024 — το 65% του συνόλου των ευρωπαϊκών εξαγωγών αυτοκινήτων προς την αμερικανική αγορά — η γερμανική οικονομία είναι πιο εκτεθειμένη από κάθε άλλη.

Μαζί της, πλήττονται επίσης η Σουηδία και η Σλοβακία, ενώ η Ουγγαρία και η Τσεχία επηρεάζονται έμμεσα λόγω της βαθιάς διασύνδεσής τους με τις εφοδιαστικές αλυσίδες των γερμανικών αυτοκινητοβιομηχανιών.

Ειδικά οι premium κατασκευαστές BMW, Mercedes-Benz και Volkswagen βρίσκονται αντιμέτωποι με υψηλό κόστος, το οποίο αναμένεται να μετακυλίσουν εν μέρει στους καταναλωτές. Παρά τη δυσκολία απορρόφησης τέτοιων επιβαρύνσεων σε βάθος χρόνου, η ισχυρή χρηματοοικονομική τους βάση και η ισχυρή απήχηση του brand δίνουν περιθώρια διαχείρισης βραχυπρόθεσμα, αλλά και τις αναγκάζουν σε ανασχεδιασμό του στρατηγικού τους πλάνου μακροπρόθεσμα.

Άνιση κατανομή βαρών στην ΕΕ

Η ΕΕ διατηρεί σημαντικό εμπορικό πλεόνασμα στα αυτοκίνητα με τις ΗΠΑ (52,5 δισ. ευρώ εξαγωγές έναντι 11,7 δισ. ευρώ εισαγωγών το 2024). Ωστόσο, το πλήγμα των δασμών δεν κατανέμεται ισότιμα.

Χώρες όπως η Ιταλία και η Αυστρία, παρότι εξάγουν αυτοκίνητα προς τις ΗΠΑ, έχουν μικρότερη βιομηχανική βάση στον τομέα σε σχέση με τη Γερμανία, γεγονός που περιορίζει τον συνολικό μακροοικονομικό αντίκτυπο.

Από την άλλη, η Ουγγαρία και η Τσεχία διαθέτουν μεγάλα εργοστάσια αυτοκινήτων αλλά χαμηλή άμεση εξαγωγική σύνδεση με την αμερικανική αγορά. Ωστόσο, το 31% των ουγγρικών και το 29% των τσεχικών εξαγωγών το 2024 κατευθύνθηκε στη Γερμανία, υποδεικνύοντας ότι οι δασμοί στις ΗΠΑ θα πλήξουν και αυτές μέσω της διαταραχής στην εσωτερική ευρωπαϊκή εφοδιαστική αλυσίδα.

Κρατική στήριξη

Η DBRS Morningstar προβλέπει ότι οι κυβερνήσεις θα κινητοποιηθούν για να μετριάσουν τις επιπτώσεις, ειδικά σε οικονομίες με ισχυρό δημοσιονομικό περιθώριο όπως η Γερμανία. Ωστόσο, τέτοια στήριξη — συνδυασμένη με την αύξηση των αμυντικών δαπανών — αναμένεται να επιβραδύνει τη δημοσιονομική προσαρμογή και να δυσκολέψει τη μείωση του λόγου χρέους προς ΑΕΠ.

Παρότι δεν αναμένονται άμεσες υποβαθμίσεις πιστοληπτικής ικανότητας, η άνιση κατανομή των επιπτώσεων δημιουργεί νέες πιέσεις και γεωοικονομικές ασυμμετρίες στο εσωτερικό της ΕΕ. Το “Made in Europe” εξακολουθεί να έχει ισχύ, αλλά πλέον ο δρόμος για την παγκόσμια αγορά δείχνει γεμάτος τελωνειακά εμπόδια και πολιτικά ρίσκα.

Ευνοείται η αυτοκινητοβιομηχανία των ΗΠΑ;

Ο Τραμπ πιστεύει ότι οι δασμοί στις εισαγωγές αυτοκινήτων θα στηρίξουν τους μεγάλους του Ντιτρόιτ. Οι πωλήσεις οχημάτων στις ΗΠΑ ανήλθαν σε 16 εκατομμύρια το 2024, εκ των οποίων περίπου τα οκτώ εκατομμύρια ήταν εισαγόμενα. Το χαμηλό ποσοστό αξιοποίησης της παραγωγικής ικανότητας στον τομέα των οχημάτων υποδηλώνει ότι υπάρχει περιθώριο για αύξηση της εγχώριας παραγωγής ώστε να αντισταθμιστεί η μείωση των εισαγωγών.

Ωστόσο, ο μεγάλος κίνδυνος είναι ότι οι υψηλότερες τιμές θα οδηγήσουν τους καταναλωτές όχι σε στροφή προς τους εγχώριους κατασκευαστές, αλλά σε μείωση της ζήτησης συνολικά. Υπάρχουν δε και άλλοι περιορισμοί στην παραγωγή, όπως η έλλειψη εργατικού δυναμικού, όπως έχει επισημάνει η Capital Economics. Ο προστατευτισμός είναι ημίμετρο και όχι λύση.