Των Αλέξανδρου Κοντονίκα, καθηγητή Οικονομικών στο Essex Business School και Εμμανουήλ Πυργιωτάκη, λέκτορα Οικονομικών στο Essex Business School

ΜΙΑ δεκαετία μετά την κορύφωση της κρίσης η ελληνική αγορά ακινήτων καταγράφει σημαντική άνοδο. Σε πρόσφατο άρθρο μας (Kontonikas and Pyrgiotakis, 2024) εξετάζουμε την πορεία της αγοράς υπό το πρίσμα των συναλλαγών, αναλύοντας για πρώτη φορά το σύνολο των δεδομένων του Μητρώου Αξιών Μεταβιβάσεων Ακινήτων.

Οι συναλλαγές προσφέρουν άμεσες και σημαντικές πληροφορίες για τις τάσεις στην αγορά πριν αυτές ενσωματωθούν στον γενικό δείκτη τιμών.

Τα ευρήματα υποδεικνύουν τάσεις υπερθέρμανσης στην αγορά κατοικίας, καθώς απομακρυνόμαστε από ένα καθεστώς σχετικής υποτίμησης και οδεύουμε προς υψηλότερα επίπεδα συναλλαγών και τιμών.

Δείχνουν επίσης ότι το «Σπίτι μου 1» δεν συνδέεται με αύξηση της αξίας συναλλαγών για τις κατοικίες που πληρούν τα κριτήριά του.

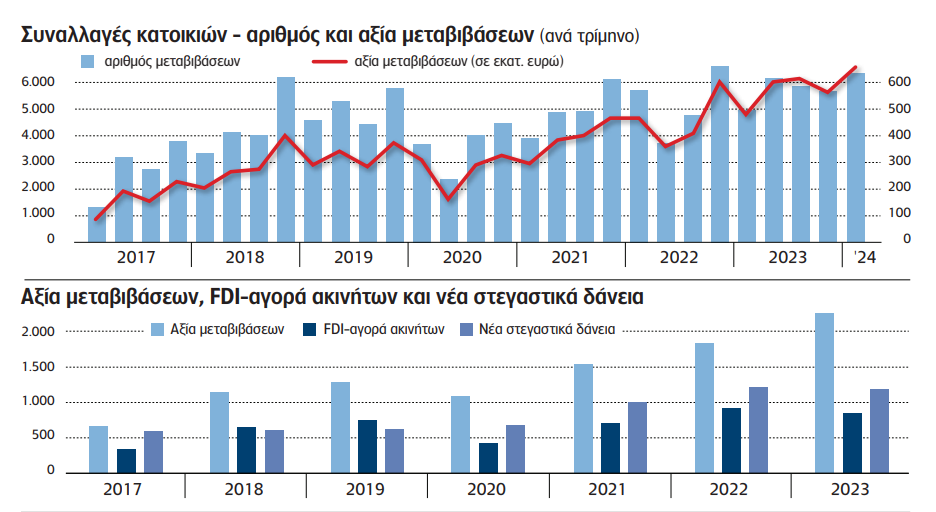

Η ΑΓΟΡΑ κατοικίας κατά την περίοδο της ανάκαμψης χαρακτηρίζεται από ανισορροπία μεταξύ προσφοράς και ζήτησης, ισχυρή επενδυτική χρηματοδότηση από το εξωτερικό και μεγέθυνση της αγοράς βραχυχρόνιας μίσθωσης. Ο ρόλος της εξωτερικής χρηματοδότησης είναι σημαντικός, καθώς η ανάκαμψη των τιμών πραγματοποιήθηκε σε περιβάλλον χαμηλού τραπεζικού δανεισμού.

Η ανάκαμψη ξεκίνησε το 2018 και ήταν ραγδαία, με τον δείκτη τιμών ακινήτων να αυξάνεται κατά 68% μέσα σε έξι χρόνια και να είναι πλέον κοντά στο να καλύψει τις απώλειες των χρόνων της κρίσης.

ΑΝΤΙΘΕΤΑ με πρόσφατες μελέτες που στηρίζονται στον γενικό δείκτη τιμών κατοικιών της Τράπεζας της Ελλάδος (ΤτΕ), η ανάλυσή μας επικεντρώνεται σε επίπεδο συναλλαγών βάσει των στοιχείων του Μητρώου. Η βάση δεδομένων τηρείται από το υπουργείο Οικονομικών και έχει ως στόχο την παρακολούθηση της αγοράς και την εξαγωγή στατιστικών συμπερασμάτων.

Η ανάλυσή μας εστιάζει στις κατοικίες και περιλαμβάνει 132.189 μεταβιβάσεις μεταξύ 2017-2024.

ΔΙΑΠΙΣΤΩΝΟΥΜΕ ότι ο αριθμός και η αξία των μεταβιβάσεων ξεκινούν από χαμηλό επίπεδο και αυξάνονται με την πάροδο του χρόνου, με εξαίρεση την περίοδο της πανδημίας.

Η μέση αξία μεταβίβασης αυξήθηκε σημαντικά, με το εύρος της ανόδου να είναι σε συμφωνία με την αύξηση του δείκτη τιμών κατοικιών. Συγκεκριμένα, μεταξύ 2017-2023, η μέση αξία μεταβίβασης αυξήθηκε κατά 61% (από 62 χιλ. ευρώ το 2017 σε 100 χιλ. ευρώ το 2023).

Η πλειονότητα των μεταβιβάσεων αντιστοιχεί σε αξίες κάτω των 100 χιλ. ευρώ, αλλά το ποσοστό τους μειώνεται διαχρονικά από 85,5% το 2017 σε 69,3% το 2023.

Η μερίδα του λέοντος των συναλλαγών αντιστοιχεί στα διαμερίσματα, αναδεικνύοντας τον καίριο ρόλο τους για την ελληνική αγορά.

Παρατηρούμε επίσης αύξηση στο μερίδιο αγοράς των παλαιών κατοικιών, αντανακλώντας τη μείωση διαθεσιμότητας νέων κατοικιών λόγω της χαμηλής οικοδομικής δραστηριότητας κατά την περίοδο της κρίσης.

Ανά γεωγραφική περιοχή, η Αθήνα και η Θεσσαλονίκη κατέχουν τη μεγαλύτερη μερίδα των συναλλαγών.

ΠΕΡΑ από την αγοραία αξία και άλλα σημαντικά χαρακτηριστικά του ακινήτου, όπως την περιοχή, το Μητρώο περιλαμβάνει και την τιμή ζώνης. Η τιμή ζώνης προσφέρει μια αρχική εκτίμηση της αντικειμενικής αξίας, καθώς ο

τελικός προσδιορισμός περιλαμβάνει προσαρμογές βάσει διαφόρων συντελεστών.

Σε επίπεδο χώρας, οι αγοραίες αξίες υπολείπονταν αρχικά των αξιών που συνάδουν με τις τιμές ζώνης. Καθώς η αγορά ανέκαμπτε,το κλάσμα της αγοραίας προς την αντικειμενική αξία αυξανόταν, ξεπερνώντας για 1η φορά τη μονάδα προς το τέλος του 2020.

ΥΠΑΡΧΕΙ, όμως, σημαντική γεωγραφική διαφοροποίηση. Οι τουριστικές περιοχές, όπως οι Κυκλάδες, καταγράφουν αγοραίες αξίες υψηλότερες των αξιών που προκύπτουν από τις τιμές ζώνης, ενώ σε άλλες περιοχές οι αγοραίες αξίες υπολείπονται αυτών.

Αντίστοιχα συμπεράσματα προκύπτουν και από την οικονομετρική μας εκτίμηση. Προκειμένου να εξετάσουμε τον ρόλο της βραχυχρόνιας μίσθωσης, χρησιμοποιούμε τη βάση δεδομένων της Eurostat που καλύπτει διανυκτερεύσεις ανά περιοχή.

Βρίσκουμε ότι έντονη τουριστική δραστηριότητα μέσω βραχυχρόνιας μίσθωσης συσχετίζεται με διαφοροποίηση στην αξία των συναλλαγών.

Επιπλέον, παρατηρούμε σημαντικές διαφορές εντός των Αθηνών, μεταξύ της δυτικής Αθήνας και των ακριβών περιοχών του βόρειου και του νότιου άξονα.

Η ΑΝΑΛΥΣΗ ΜΑΣ υπογραμμίζει τη χρησιμότητα του Μητρώου ως εργαλείου για την παρακολούθηση της αγοράς κατοικίας και την εξαγωγή στατιστικών συμπερασμάτων. Τα δεδομένα του Μητρώου είναι επίσης σημαντικά εν όψει της αλλαγής στον υπολογισμό των τιμών ζώνης, βάσει ενός νέου πληροφοριακού συστήματος αυτόματης αναπροσαρμογής.

Η ανάλυσή μας είναι χρήσιμη για τη χάραξη αποτελεσματικής και βιώσιμης στεγαστικής πολιτικής, ρίχνοντας φως στις πολλαπλές ταχύτητες της αγοράς κατοικίας.

Συμφωνούμε με την εκτίμηση της ΤτΕ (2024) ότι οι πρόσφατες παρεμβάσεις (αύξηση ορίων για Golden Visa, περιορισμοί στη βραχυχρόνια μίσθωση) κινούνται προς τη σωστή κατεύθυνση για την επιβράδυνση της επενδυτικής ζήτησης.

Από την πλευρά της προσφοράς, απαιτείται στρατηγικό πλάνο για την επέκταση της κατασκευαστικής δραστηριότητας που θα λαμβάνει υπόψη την αγοραστική δύναμη των νοικοκυριών.