Η πανδημία του κορονοϊού έχει προκαλέσει σημαντικές προκλήσεις σε πολλές χώρες του κόσμου. Εκτός από τις απώλειες ανθρώπινων ζωών, τον σημαντικό αριθμό νοσούντων και την ασφυκτική πίεση, σε ορισμένες χώρες, των συστημάτων υγείας, συντελείται παράλληλα οικονομική κρίση λόγω της παύσης ή του περιορισμού της οικονομικής δραστηριότητας σε πολλούς κλάδους. Το μερικό ή γενικό lockdown αναμένεται να βυθίσει τις οικονομίες για το 2020, ανάμεσα σε αυτές και την ελληνική. Οι εκτιμήσεις για τον ρυθμό του ΑΕΠ ποικίλλουν αναλόγως τον οργανισμό και τις παραμέτρους.

Με βάση τα μέχρι τώρα δεδομένα, η Ευρωπαϊκή Επιτροπή εκτιμά ότι το ελληνικό ΑΕΠ θα συρρικνωθεί κατά 9,7% το 2020, με μερική ανάκαμψη το 2021 κατά 7,9%. Αντίστοιχα, ζοφερή πρόβλεψη κατέγραψε το ΔΝΤ, στο -10,0%, ενώ αναλόγως τις διάφορες παραμέτρους, το ΙΟΒΕ και η Τράπεζα της Ελλάδος προβλέπουν υποχώρηση του ΑΕΠ από -4% έως -9%.

Σε κάθε περίπτωση, είναι καθολικά αποδεκτό ότι η κρίση του κορονοϊού θα προκαλέσει σημαντική οικονομική υποχώρηση στην ελληνική οικονομία, αλλά και σε άλλες ανεπτυγμένες και βιομηχανοποιημένες χώρες του κόσμου. Συγχρόνως, τα ευρωπαϊκά συστήματα υγείας καλούνται να επαναξιολογήσουν τη δημόσια χρηματοδότηση για δαπάνες υγείας.

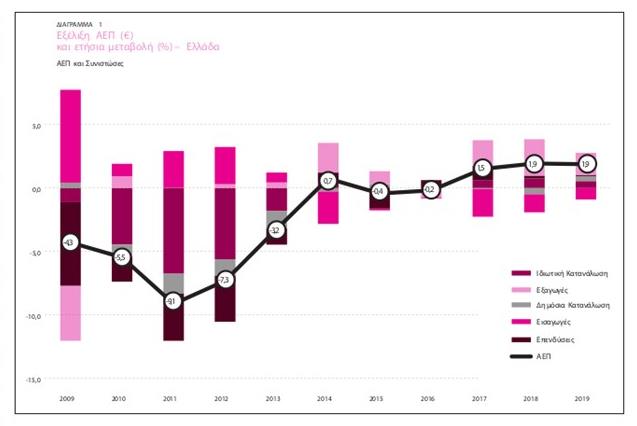

Το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της ελληνικής οικονομίας αυξήθηκε κατά 1,9% το 2019, όπως και το 2018, και διαμορφώθηκε στα 186,5 δισ. ευρώ. Η δημόσια κατανάλωση ενισχύθηκε σημαντικά το 2019, σε αντίθεση με το 2018, αύξηση όμως η οποία αντισταθμίστηκε από την πτώση των εξαγωγών, με αποτέλεσμα το ΑΕΠ συνολικά να αυξηθεί με τον ίδιο ρυθμό. Η ιδιωτική κατανάλωση αυξήθηκε με ελαφρώς χαμηλότερο ρυθμό από το 2018, ενώ και οι επενδύσεις κατέγραψαν μειωμένο ρυθμό, κυρίως λόγω πτώσης των αποθεμάτων.

Μεγάλο ζήτημα για τη χώρα παραμένει βεβαίως το δημογραφικό. Οι δημογραφικές αλλαγές επηρεάζουν τον δείκτη εξάρτησης του πληθυσμού, με τον μισό πληθυσμό της χώρας να συντηρείται από το υπόλοιπο και την αναλογία αυτή να εμφανίζει αυξητικές τάσεις, προμηνύοντας επιδείνωση και εντονότερες πιέσεις στα ασφαλιστικά συστήματα.

Το 2020 η Ελλάδα με δείκτη εξάρτησης στο 56%, δηλαδή για κάθε 2 άτομα ενεργού πληθυσμού αντιστοιχεί 1 άτομο ανενεργού πληθυσμού, ήταν κοντά στον μέσο όρο των χωρών της ΕΕ28 (55%) και τον μέσο όρο των χωρών του Νότου (55%). Διαχρονικά καταγράφεται ισχυρή άνοδος στον αριθμό των θανάτων από νοσήματα του κυκλοφορικού συστήματος, καθώς για το 2017 ευθύνονται για το 37,7% των συνολικών θανάτων, παρά την κάμψη των τελευταίων ετών, ενώ οι νεοπλασίες που ευθύνονται για το 24,6% των συνολικών θανάτων.

Η συνολική χρηματοδότηση για δαπάνες υγείας στην Ελλάδα υποχώρησε κατά 34,2% την περίοδο 2010-2018 (-0,1% στις νότιες χώρες, +15,2% στην Ε.Ε.), και διαμορφώθηκε στα 14,3 δισ. το 2018 (7,7% του ΑΕΠ). Η δημόσια χρηματοδότηση για δαπάνες υγείας μειώθηκε κατά 42,1% (-5,8% στις Νότιες χώρες, +15,0% στην Ε.Ε.) την ίδια περίοδο, και διαμορφώθηκε στα 8,4 δισ. ευρώ το 2018 (4,5% του ΑΕΠ). Η μείωση της δημόσιας χρηματοδότησης είχε ως αποτέλεσμα τη μετατόπιση των δαπανών για την υγεία στον ιδιωτικό τομέα, όπου οι ιδιωτικές δαπάνες υγείας ανήλθαν στο 40% το 2018 (28% στις χώρες του Νότου, 19% στην Ε.Ε.).

Ωστόσο, οι ανάγκες του πληθυσμού για δαπάνες υγείας επηρεάζονται από διάφορα δημογραφικά χαρακτηριστικά.

Πιο συγκεκριμένα, στην Ελλάδα παρατηρείται:

- υψηλό προσδόκιμο επιβίωσης (81,4 έτη, υψηλότερα από τον μέσο όρο των χωρών της Ε.Ε. 80,9 έτη για το 2017)

- αρνητικό πρόσημο φυσικής μεταβολής (γεννήσεις – θάνατοι) μείωση κατά 34 χιλιάδες άτομα (2018) που θα οδηγήσει σε σταδιακή μείωση του συνολικού πληθυσμού

- αύξηση γηραιότερου πληθυσμού (άνω των 65 ετών) από 21,9% του συνολικού πληθυσμού το 2019 στο 33,0% το 2060.

Ως εκ τούτου, τεκμηριώνεται η αυξανόμενη ανάγκη για υγειονομική περίθαλψη, και επομένως για μεγαλύτερη δημόσια χρηματοδότηση σε δαπάνες υγείας και φαρμακευτική κάλυψη, με τη συμμετοχή του ιδιωτικού τομέα να καθίσταται μη βιώσιμη σε ένα περιβάλλον μακροχρόνιας ανεργίας και δραματικής μείωσης του εισοδήματος των Ελλήνων.

Στον τομέα των δαπανών για φαρμακευτική κάλυψη, η συνολική εξωνοσοκομειακή φαρμακευτική δαπάνη διαμορφώθηκε στα 3,9 δισ. ευρώ το 2019 (εκ των οποίων μόλις το 1,945 εκατ. ευρώ αποτελεί δημόσια χρηματοδότηση). Ενώ η συνολική δημόσια εξωνοσοκομειακή φαρμακευτική δαπάνη παραμένει σχετικά σταθερή την περίοδο 2012- 2019, η δημόσια εξωνοσοκομειακή φαρμακευτική δαπάνη υπέστη σημαντική μείωση κατά 62% την περίοδο 2009-2019.

Παράλληλα, το βάρος μετατοπίστηκε στον ιδιωτικό τομέα, με το μεγαλύτερο μέρος αυτού να το επωμίζεται ο φαρμακευτικός κλάδος, μέσω των υποχρεωτικών επιστροφών που καταβάλλει.

Όσον αφορά τη δημόσια νοσοκομειακή φαρμακευτική δαπάνη, την περίοδο 2012-2015 έφτανε περίπου στα 760 εκατ. ευρώ. Από το 2016 και ύστερα με την εφαρμογή του κλειστού προϋπολογισμού μειώθηκε σημαντικά κατά 22%, με αποτέλεσμα να συμμετέχει η φαρμακοβιομηχανία με 501 εκατ. ευρώ το 2019.

Η σημαντική μείωση της συμβολής του δημοσίου τομέα στη φαρμακευτική δαπάνη είχε ως αποτέλεσμα τη μετατόπιση στον ιδιωτικό, όπου για το 2019 η συμμετοχή των ασθενών στην εξωνοσοκομειακή φαρμακευτική δαπάνη φτάνει περίπου στα 636 εκατ. ευρώ και της βιομηχανίας στο 1,3 δισ. ευρώ, ενώ στη νοσοκομειακή φαρμακευτική δαπάνη η συμμετοχή της βιομηχανίας φτάνει στα 501 εκατ. ευρώ.

Ως εκ τούτου, η βιομηχανία για το 2019 με τους μηχανισμούς υποχρεωτικών επιστροφών (rebate και clawback) έφτασε να καλύπτει τις ανάγκες των Ελλήνων ασθενών για φαρμακευτική κάλυψη με 1 στα 3 φάρμακα (34%) σε εξωνοσοκομειακό και 1 στα 2 φάρμακα (45%) σε νοσοκομειακό επίπεδο.

Φαρμακοβιομηχανία: Έρευνα και Ανάπτυξη

Παρά τη σημαντική επίπτωση από τη δημοσιονομική προσαρμογή στη δημόσια χρηματοδότηση, η φαρμακοβιομηχανία αποτελεί κινητήριο μοχλό επένδυσης με τη δαπάνη για Έρευνα και Ανάπτυξη (ΕΑ) να αποτελεί το 5% (51 εκατ. ευρώ) της συνολικής δαπάνης για ΕΑ στην Ελλάδα (2017), ενώ για το 2018 διεξήχθησαν 2.811 κλινικές μελέτες (ανεξαρτήτως φάσης ή σταδίου) (1.604 ολοκληρωμένες).

O αριθμός των κλινικών μελεητών ανεξαρτήτως φάσης ή σταδίου, που διεξήχθησαν στην Ελλάδα μέχρι το 2019 ήταν 2.399 κλινικές μελέτες (1.604 ολοκληρωμένες) όσες περίπου και στη Φινλανδία.

Από την άλλη, για το 2018 η εγχώρια παραγωγή φαρμακευτικών προϊόντων σε αξία (ex-factory) ανήλθε στα 996 εκατ. ευρώ, ενώ με προστιθέμενη αξία στα 559 εκατ. ευρώ (3,0% μερίδιο στον κλάδο της μεταποίησης). Οι απασχολούμενοι στην εγχώρια παραγωγή φαρμακευτικών προϊόντων ήταν 21,2 χιλ. άτομα το 2019, ενώ το 60,6% των απασχολούμενων στην παραγωγή φαρμακευτικών προϊόντων είναι πανεπιστημιακής εκπαίδευσης, έναντι 36,6% στο σύνολο της οικονομίας και 22,8% στον κλάδο της μεταποίησης.

Οι εξαγωγές στο 5,6% του συνόλου όλων των αγαθών

Οι εισαγωγές φαρμακευτικών προϊόντων ανήλθαν το 2019 σε 2,4 δισ. ευρώ, μειωμένες κατά 11,7%, ενώ οι εξαγωγές κατέγραψαν θεαματική άνοδο κατά 32,5%, στα 1,9 δισ. ευρώ, με αποτέλεσμα το έλλειμμα να υποχωρήσει στα 554 εκατ. ευρώ.

Οι εξαγωγές φαρμακευτικών προϊόντων ως προς το σύνολο των ελληνικών εξαγωγών όλων των αγαθών αντιστοιχούν στο 5,6% το 2019, λόγω της σημαντικής αύξησής τους, έναντι 5,1% το 2018. Αντίστοιχα, οι εισαγωγές αποτελούν περίπου το 4,4% των συνολικών εισαγωγών της χώρας. Αναφορικά με τους βασικότερους εμπορικούς εταίρους στην κατηγορία των φαρμακευτικών προϊόντων, για το πρώτο εννεάμηνο του 2019, στο σκέλος των εισαγωγών το μεγαλύτερο όγκο καλύπτουν η Γερμανία (28,9%, των συνολικών εισαγωγών φαρμάκου), η Ιταλία (10,5%) και η Γαλλία (10,2%). Στο σκέλος των εξαγωγών, πρώτη χώρα προορισμού των προϊόντων είναι η Γαλλία (21,3%) και ακολουθούν η Γερμανία (15,3%) και το Ηνωμένο Βασίλειο (9,0%).

Ανοδικά κινείται η αγορά των ΜΗΣΥΦΑ από το 2013 και μετά, σε αξία, καθώς από 122 εκατ. ευρώ το 2013 διαμορφώθηκε στα 165 εκατ. ευρώ το 2017, σημειώνοντας αύξηση 35,2%.

Πώς διαμορφώθηκαν οι πωλήσεις από πέρυσι μέχρι φέτος

Το 2018 οι πωλήσεις φαρμάκων σε φαρμακεία & φαρμακαποθήκες (σε αξία) διαμορφώθηκαν στα 4,1 δισ. ευρώ, αυξημένες κατά 2,5% σε σχέση με το 2017, ενώ οι πωλήσεις στα νοσοκομεία και τα φαρμακεία του ΕΟΠΥΥ διαμορφώθηκαν στα 2,1 δισ. ευρώ σημειώνοντας ακόμα μμεγαλύτερη αύξηση, της τάξης του 16,7%. Από το σύνολο των πωλήσεων, το 66,1% διοχετεύθηκε στις φαρμακαποθήκες και τα φαρμακεία, ενώ το υπόλοιπο 33,9% στα νοσοκομεία και τα φαρμακεία του ΕΟΠΥΥ.

Τα φάρμακα διακρίνονται με κριτήριο την προστασία τους ή μη από διπλώματα ευρεσιτεχνίας. Στην Ελλάδα, με βάση στοιχεία από την IQVIA (ΜΑΤ08/2019), η διείσδυση σε όγκο των προστατευμένων φαρμάκων (on-patent) αντιπροσωπεύει το 9,3% της αγοράς, ποσοστό υψηλότερο από το μέσο όρο της ΕΕ18 (6,3%) όπως δικαιολογείται από τις σημαντικά χαμηλότερες τιμές αυτών των προϊόντων έναντι των χωρών της ΕΕ18 (0,87 ευρώ ανά μονάδα έναντι 1,92 ευρώ). H διείσδυση σε όγκο των μη προστατευμένων φαρμακευτικών προϊόντων (off-patent & generics) ανέρχεται συνολικά στο 67,9% (33,7% και 34,3%, αντίστοιχα). Αξίζει να σημειωθεί ότι η διείσδυση σε όγκο των off patent στην Ελλάδα είναι υψηλότερη από τον μέσο όρο των χωρών της ΕΕ18 (20,5%), ενώ αντίθετα για τα γενόσημα είναι πολύ χαμηλότερη από τον μέσο όρο των χωρών της ΕΕ18 (61,5%).

Με βάση στοιχεία από την IQVIA (ΜΑΤ 08/2019), η διείσδυση σε όγκο των μη προστατευμένων φαρμάκων (off-patent & generics) δικαιολογείται για τα μεν off-patent από τις σημαντικά χαμηλότερες τιμές τους έναντι των χωρών της ΕΕ18 (0,25 ευρώ ανά μονάδα έναντι 0,36 ευρώ) και για τα γενόσημα από τις σχετικά υψηλότερες τιμές τους έναντι των χωρών της ΕΕ18 (0,17 ευρώ ανά μονάδα έναντι 0,13 ευρώ).

Σε ό,τι αφορά στον αριθμό των συσκευασιών σημειώθηκε άνοδος κατά 1,0% σε σχέση με το 2017, στις 567,7 εκατ. συσκευασίες, με αύξηση κατά 1,0% στα φαρμακεία και τις φαρμακαποθήκες και αύξηση 1,2% στα νοσοκομεία και τα φαρμακεία του ΕΟΠΥΥ.

Ο Σύνδεσμος Φαρμακευτικών Επιχειρήσεων Ελλάδος (ΣΦΕΕ) συγκεντρώνει και καταγράφει τα στοιχεία που αφορούν τις εκκρεμείς οφειλές του Δημοσίου προς τις εταιρείες-μέλη του (σε εθελοντική βάση). Με αυτόν τον τρόπο παρουσιάζεται μια συνοπτική εικόνα των συνολικών πωλήσεων, εισπράξεων και οφειλόμενων ποσών για τιμολόγια που εκδόθηκαν έως και την 31.12.2019, μόνο για τον κλάδο φαρμάκων. Τα δεδομένα που συλλέγονται δεν αφορούν ληξιπρόθεσμες οφειλές μόνο, αλλά το σύνολο των τιμολογίων που εκδόθηκαν στο συγκεκριμένο χρονικό διάστημα που περιγράφεται παραπάνω.

Το συνολικό ύψος των εκκρεμών οφειλών που παρουσιάζεται κάτωθι αφορά ΕΣΥ, ΕΟΠΥΥ και στρατιωτικά νοσοκομεία, καθώς αποτελούν το μεγαλύτερο κομμάτι των δαπανών υγείας.

Συγκεκριμένα, από την ανάλυση προκύπτει ότι:

Για το 2016 και 2017, το ύψος των εκκρεμών οφειλών του Δημοσίου προς τις φαρμακευτικές εταιρείες – μέλη του ΣΦΕΕ για τιμολόγια που εκδόθηκαν μέχρι 31.12.2019 ανέρχεται στα 2,0 εκατ. ευρώ και 0,9 εκατ. ευρώ αντίστοιχα.

Για το 2018, το ύψος των εκκρεμών οφειλών του Δημοσίου προς τις φαρμακευτικές εταιρείες – μέλη του ΣΦΕΕ για τιμολόγια που εκδόθηκαν μέχρι 31.12.2019 ανέρχεται στα 89,0 εκατ. ευρώ, εκ των οποίων το 32% αφορά τον ΕΟΠΥΥ και το 52% το ΕΣΥ (υπόλοιπο 15% στα στρατιωτικά νοσοκομεία), ενώ για το 2019 το ύψος των εκκρεμών οφειλών ανέρχεται στα 590,55 εκατ. ευρώ, εκ των οποίων το 51% αφορά τον ΕΟΠΥΥ και το 30% το ΕΣΥ (υπόλοιπο 3% στα στρατιωτικά νοσοκομεία).

Γενικότερα, παρατηρείται μια σχετικά σταθερή αποπληρωμή των εκκρεμών οφειλών του Δημοσίου προς τις φαρμακευτικές επιχειρήσεις. Καθώς οι φαρμακευτικές εταιρείες βρίσκονται πίσω πάνω από 6 μήνες στην τακτοποίηση των οφειλών τους σε σχέση και με άλλους παρόχους, η κατάρτιση ενός σταθερού χρονοδιαγράμματος αποπληρωμών τις καθιστά ικανότερες υποστηρίξουν τόσο την αγορά όσο και τις ίδιες τις εργασίες τους.